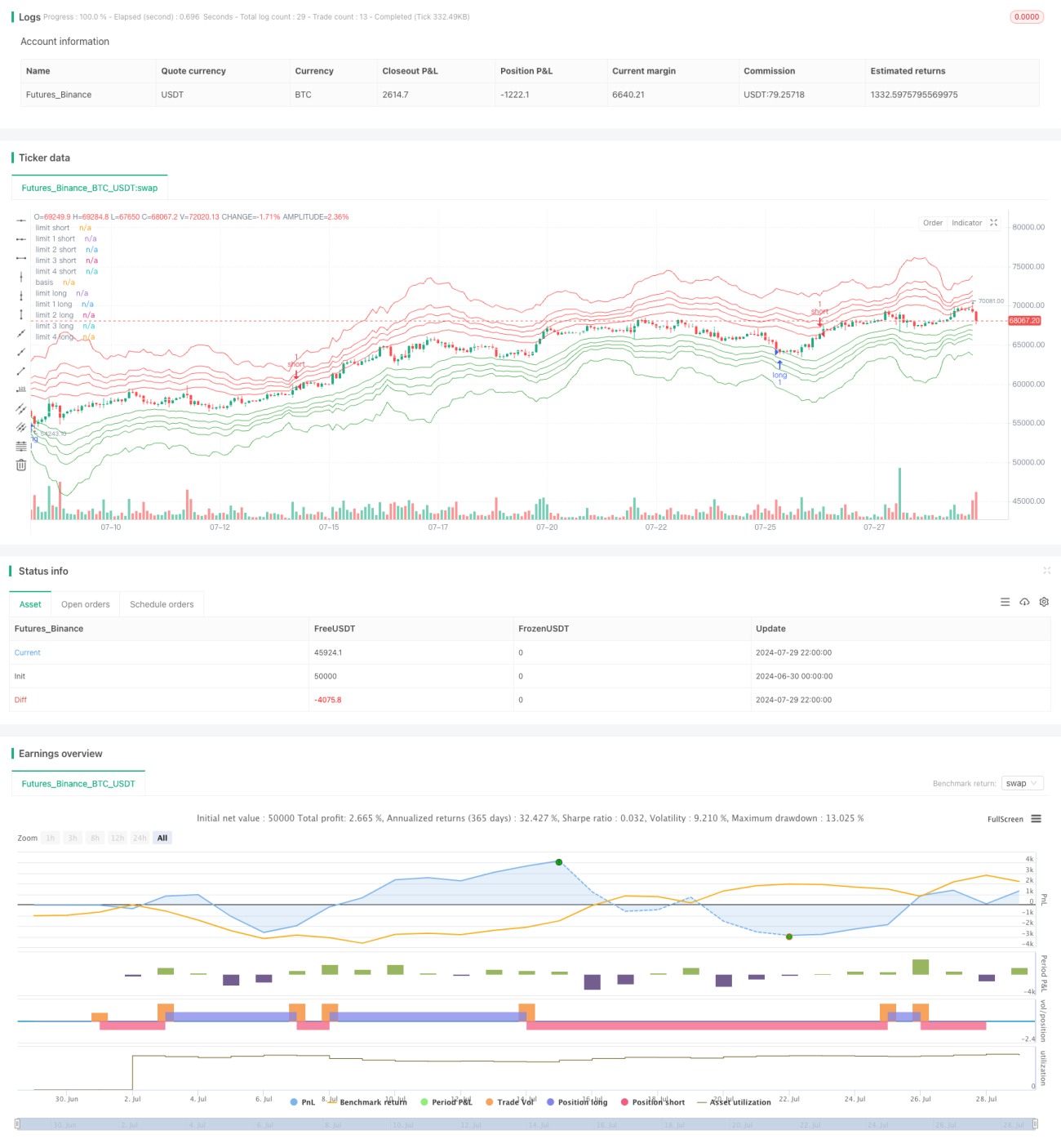

概要

マルチバンド取引戦略は、価格のボラティリティに基づいた定量的取引手法です。この戦略では、複数のバンドを用いて市場の買われすぎ・売られすぎ領域を特定し、価格がこれらの領域に達した際に取引を行います。戦略の核となる考え方は、価格が平均から乖離したときにポジションを構築し、価格が戻ったときに利益を得るというものです。この手法は平均回帰理論を応用しつつ、マーチンゲール戦略の考え方も組み合わせており、不利な値動きの中でポジションを増やすことで収益機会を高めます。

戦略の原理

-

移動平均線の計算:戦略では、選択可能な移動平均線の種類(SMA、EMA、SMMA、WMA、VWMA)を使用して基準線を計算します。

-

バンドの設定:基準線に対して、標準偏差に倍率を掛けた値を用いて、複数層のバンドを設定します。

-

フィボナッチ水準:フィボナッチ・リトレースメント水準(23.6%、38.2%、50%、61.8%)を利用してバンドを細分化し、より多くの取引機会を創出します。

-

動的調整:オプションで動的倍率を選択可能で、ATR(平均真のレンジ)に基づいてバンドの幅を自動調整します。

-

エントリーロジック:価格が特定のバンドに到達またはそれを超えた場合、その方向にポジションを構築します。

-

ポジション追加メカニズム:価格がさらに不利な方向へ進んだ場合、より遠いバンド水準でポジションを追加します。これはマーチンゲール戦略の考え方を反映しています。

-

エグジットロジック:価格が基準線に戻ったときに利益確定ポジションを決済できます。また、価格が基準線を超えたときに決済する設定も可能です。

戦略の利点

-

多層的なエントリー:複数のバンドとフィボナッチ水準を設定することで、より多くの取引機会を提供し、異なる価格レベルの市場変動を捉えることができます。

-

柔軟性の高さ:ユーザーは異なる移動平均線の種類、期間、パラメーターを選択でき、様々な市場環境や取引銘柄に適応できます。

-

動的適応:オプションの動的倍率機能により、戦略は市場のボラティリティに応じて自動調整され、適応性が向上します。

-

リスク管理:不利な値動きの中でポジションを増やすことで、平均エントリー価格を引き下げ、最終的な収益の可能性を高めようとします。

-

平均回帰の考え方:この戦略は、価格はいずれ平均に戻るという考え方に基づいており、多くの市場や時間枠で良好に機能します。

-

カスタマイズ性:ユーザーは自身のリスク選好や取引スタイルに応じて、株数やフィボナッチ水準などのパラメーターを調整できます。

戦略のリスク

-

連続損失のリスク:強いトレンド相場では、価格が複数のバンドを継続的に突破し、ポジション追加が連続して多額の損失が累積する可能性があります。

-

資金管理のプレッシャー:マーチンゲール型のポジション追加戦略は、資金需要が急増し、口座の許容範囲を超える可能性があります。

-

過剰取引:多層バンドは、レンジ相場で過剰な取引シグナルを発生させ、取引コストが増加する可能性があります。

-

パラメーター感応度:戦略のパフォーマンスはパラメーター設定に大きく依存し、不適切なパラメーターは戦略の成績を悪化させる可能性があります。

-

スリッページと流動性リスク:ボラティリティの高い市場では、特にポジション追加時に深刻なスリッページが発生する可能性があります。

-

ドローダウンリスク:ポジション追加によって平均コストを引き下げることを目的としていますが、極端な市場条件下では大幅なドローダウンに直面する可能性があります。

戦略の最適化方向

-

トレンドフィルターの導入:長期トレンド指標を追加し、トレンド方向にのみポジションを構築することで、強いトレンドでの逆張り取引を回避できます。

-

動的なポジション管理:口座規模や市場のボラティリティに応じて、各取引の株数を動的に調整し、リスクをより適切に管理します。

-

エグジットメカニズムの最適化:トレーリングストップやボラティリティベースの動的ストップを導入し、利益の確定とリスク管理を向上させます。

-

時間フィルターの追加:取引時間枠を制限し、ボラティリティが高い時間帯や流動性が低い時間帯を避けます。

-

市場センチメント指標の統合:VIXなどのボラティリティ指標と組み合わせ、高ボラティリティ期間には戦略パラメーターを調整するか取引を停止します。

-

機械学習の導入:機械学習アルゴリズムを使用してパラメーターを動的に最適化し、市場変化への適応性を高めます。

-

ファンダメンタルズフィルターの追加:ファンダメンタルズデータと組み合わせ、特定のファンダメンタルズ条件下でのみ取引を許可し、取引品質を向上させます。

まとめ

マルチバンド取引戦略は、テクニカル分析、確率論、リスク管理を組み合わせた複雑な取引システムです。多層的なエントリーポイントとマーチンゲール式のポジション追加手法により、価格変動の中で利益を捉えようとします。この戦略の利点は、柔軟性と平均回帰の活用にありますが、同時に強いトレンド相場におけるリスクも抱えています。

この戦略を成功裏に適用するには、トレーダーは市場特性を深く理解し、パラメーターを慎重に設定し、厳格なリスク管理を実施する必要があります。継続的な最適化とバックテスト、市場洞察を組み合わせることで、この戦略は効果的な取引ツールとなる可能性があります。ただし、その複雑さと潜在的なリスクを考慮し、実取引に入る前に十分なシミュレーションテストとリスク評価を行うことをお勧めします。

総じて、マルチバンド取引戦略は、定量トレーダーにとって興味深く挑戦的なフレームワークを提供します。その成功には、テクニカル分析能力、リスク管理スキル、そして継続的な戦略最適化が必要です。

- 1