ボリンジャーバンド平均回帰取引戦略と動的サポート

概要

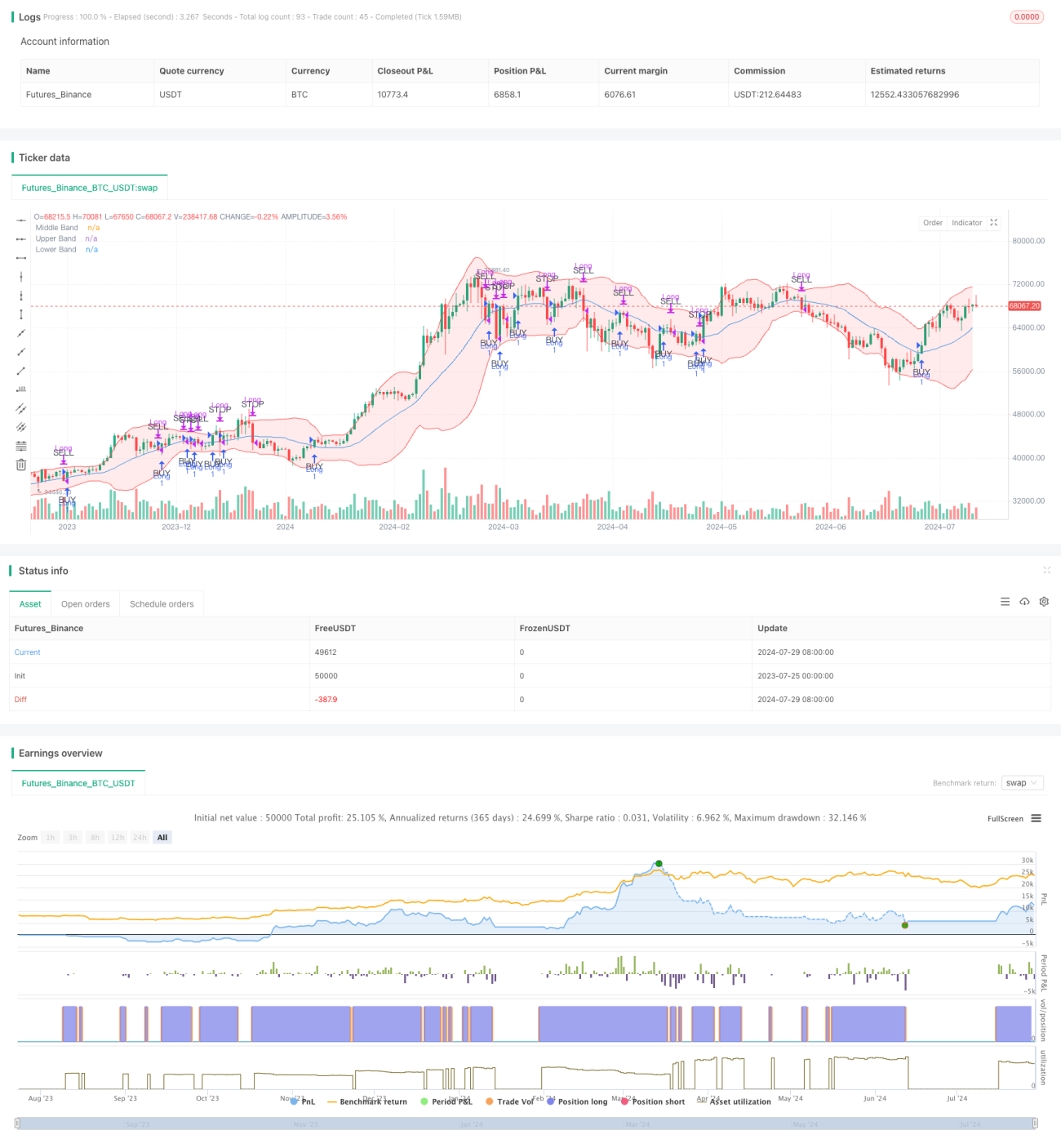

ボリンジャーバンドの平均回帰取引戦略と動的サポートは、ボリンジャーバンド指標を利用して潜在的な買い機会を特定し、中央バンドを動的サポートラインとして利益確定を行う戦略です。この戦略は、価格が中央バンドを上抜ける兆候を示したときに買いポジションを建て、価格が中央バンドに戻るか、またはエントリー価格から大幅に下落したときにポジションをクローズすることを目的としています。

この戦略の核となる考え方は、価格が平均値に回帰する傾向があるという平均回帰の概念に基づいています。この場合、ボリンジャーバンドの中央バンドがその平均値を表します。価格が中央バンドを突破し確認を得るのを待つことで、戦略は取引の成功率を高めると同時に、動的な出口条件によってリスクを管理することを目指しています。

戦略の仕組み

この戦略の動作原理は以下の通りです。

-

エントリー条件:

- 価格がボリンジャーバンドの中央バンドを突破し、その後2営業日連続で中央バンドより上に維持された場合、買いポジションを建てます。

- この条件により、上昇トレンドが一時的な価格変動ではなく持続的であることを確認します。

-

利益確定条件:

- 価格が上から中央バンドにタッチした場合、買いポジションをクローズします。

- ここでの中央バンドは動的サポートラインとして機能し、利益確定に利用されます。

-

損切り条件:

- 価格がエントリー価格から2%以上下落した場合、買いポジションをクローズします。

- この損切り条件は、大幅な価格下落時に資金を保護するのに役立ちます。

-

同日取引制限:

- 戦略は、損切り条件がトリガーされない限り、同日中に買いと売りの両方を行わないようにします。

- これにより、不必要な取引や価格の乱高下を回避できます。

戦略は20期間単純移動平均線(SMA)をボリンジャーバンドの中央バンドとして使用し、上下バンドは中央バンド±2倍の標準偏差とします。これらのパラメータはトレーダーの好みや市場の状況に応じて調整可能です。

戦略の利点

-

市場への動的適応:

- ボリンジャーバンドは市場のボラティリティに応じて自動的に調整されるため、さまざまな市場環境に適応できます。

-

明確なエントリー・イグジットシグナル:

- 戦略は明確なエントリー・イグジットルールを提供し、主観的な判断の必要性を減らします。

-

リスク管理:

- 固定パーセンテージのストップロスを使用することで、戦略は各取引のリスクを効果的にコントロールできます。

-

平均回帰原理:

- 戦略は金融市場で一般的に見られる平均回帰現象を利用し、利益を得る可能性を高めます。

-

頻繁な取引の回避:

- 価格が中央バンドより上に2営業日維持されることをエントリー条件とすることで、偽のブレイクアウトによる不必要な取引を減らします。

-

柔軟性:

- 戦略のパラメータ(例:ボリンジャーバンドの期間、標準偏差の倍数、ストップロスの割合)は、市場や個人の好みに応じて調整可能です。

戦略のリスク

-

トレンド市場でのパフォーマンス低下:

- 強いトレンド市場では、価格が平均値から長期乖離する可能性があり、戦略は大きなトレンド相場を逃すことがあります。

-

過剰取引リスク:

- ボラティリティの高い市場では、価格が中央バンドを頻繁にクロスするため、取引回数が増え、取引コストが高くなる可能性があります。

-

固定ストップロスの限界:

- 2%の固定ストップロスは、状況によっては大きすぎたり小さすぎたりし、すべての市場状況にうまく適応できない場合があります。

-

スリッページと流動性リスク:

- 流動性の低い市場では、正確な価格レベルで取引を執行することが難しく、戦略のパフォーマンスに影響を与える可能性があります。

-

パラメータ感応性:

- 戦略のパフォーマンスはボリンジャーバンドのパラメータ設定に敏感である可能性があり、慎重な最適化とバックテストが必要です。

-

偽のブレイクアウトリスク:

- 2日間の確認メカニズムがあっても、偽のブレイクアウトが発生し、不必要な取引を引き起こす可能性があります。

戦略の最適化方向

-

動的ストップロス:

- 市場のボラティリティに基づく動的ストップロス(例:ATR(平均真の範囲)の倍数)を検討し、さまざまな市場状況にうまく適応させます。

-

複数時間枠分析:

- より長期の時間枠分析を導入し、取引方向がより大きな市場トレンドと一致することを確認します。

-

定量的確認指標:

- エントリーシグナルの質を高めるために、他のテクニカル指標(RSIやMACDなど)をフィルターとして追加します。

-

動的パラメータ最適化:

- さまざまな市場サイクルやボラティリティに適応するために、ボリンジャーバンドのパラメータを動的に調整する仕組みを実装します。

-

部分ポジション管理:

- リスクをより適切に管理し、価格変動を捉えるために、ポジションを分割して建てたりクローズしたりするメカニズムを導入します。

-

市場環境フィルター:

- 平均回帰取引に適さない市場環境では取引を停止するための市場環境識別メカニズムを追加します。

-

利益確定の最適化:

- より大きな価格変動を捉えるために、上部バンド付近で追加の利益確定条件を検討します。

-

取引コストの考慮:

- あまりにも頻繁な小額取引を避けるために、戦略ロジックに取引コストの考慮を組み込みます。

まとめ

ボリンジャーバンドの平均回帰取引戦略と動的サポートは、テクニカル分析と統計学の原理を組み合わせた定量取引手法です。ボリンジャーバンド指標を利用することで、価格が平均値から乖離した後に回帰する機会を捉えようとし、同時に動的サポートとストップロスメカニズムによってリスクを管理します。

この戦略の主な利点は、明確な取引ルールと市場のボラティリティに対する動的適応能力です。しかし、強いトレンド市場でのパフォーマンス低下や過剰取引のリスクにも直面します。

戦略の堅牢性と適応性をさらに高めるために、動的ストップロス、複数時間枠分析、追加の確認指標、より複雑なポジション管理技術の導入が考えられます。同時に、戦略パラメータの継続的な最適化とバックテストが不可欠です。

全体として、この戦略はトレーダーに価格変動を捉えリスクを管理する体系的な方法を提供します。しかし、すべての取引戦略と同様に、万能ではなく、具体的な市場状況や個人のリスク選好に応じて調整・最適化する必要があります。実際の適用に際しては、トレーダーが戦略の特性と潜在的なリスクを十分に理解するために、実取引の前に徹底的なバックテストとシミュレーション取引を行うことを推奨します。

- 1