ダブル移動平均線モメンタム取引戦略:時間最適化に基づくトレンド追従システム

概要

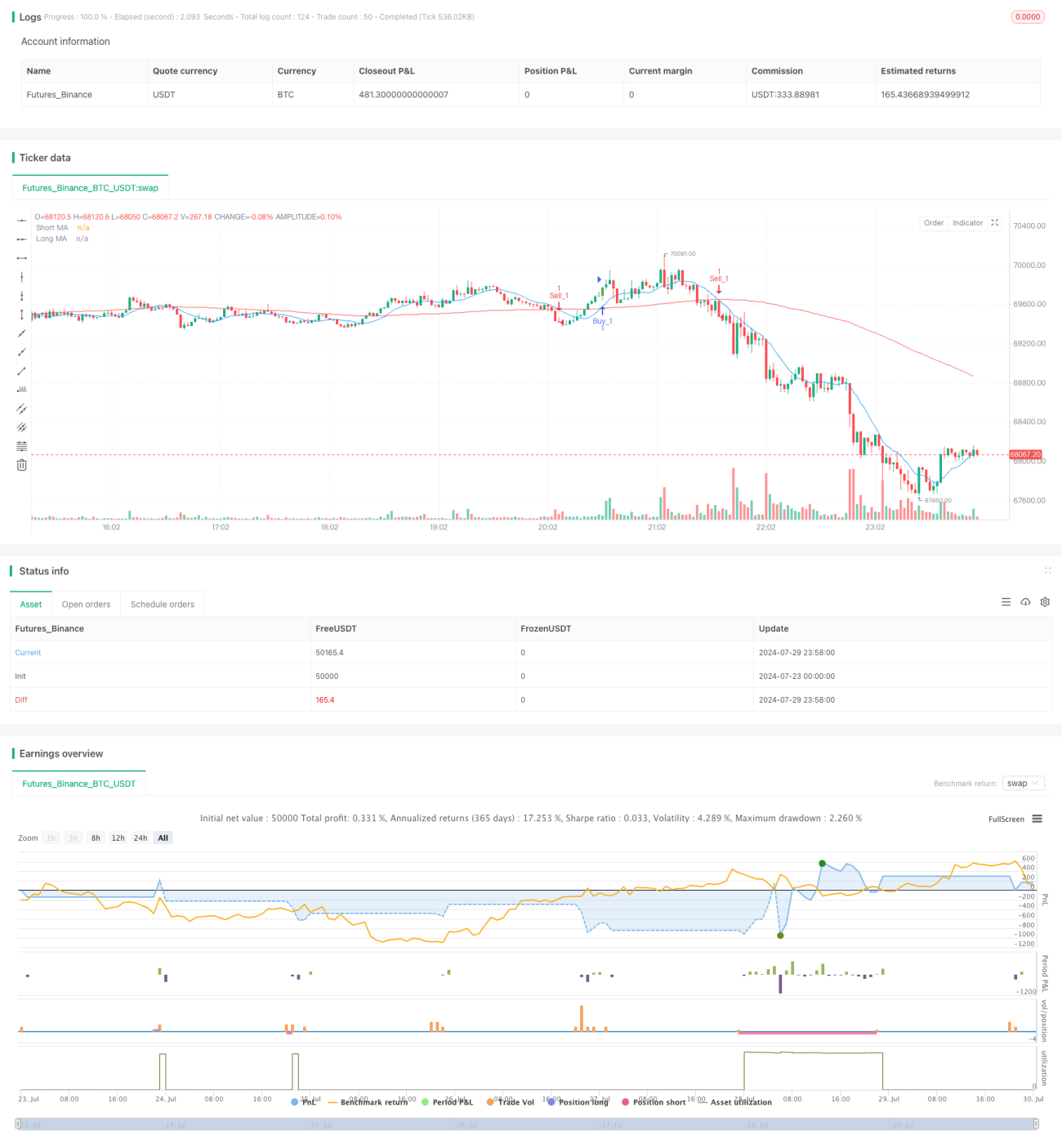

本戦略は、二重移動平均線クロスと時間最適化を組み合わせたトレンドフォロー型取引システムです。短期および長期の移動平均線のクロスを利用して買い・売りシグナルを生成し、特定の取引時間枠を組み込むことで取引実行を最適化します。また、複数の目標価格とストップロス水準を設定し、リスク管理と利益確定を行います。

戦略の原理

この戦略の核心は、異なる期間の移動平均線(MA)を用いて市場トレンドを識別し、取引シグナルを発生させることです。具体的には以下の通りです。

-

短期MAと長期MA:ユーザーがカスタマイズ可能な2つの移動平均線期間を使用し、それぞれ短期・長期の市場トレンドを表します。

-

クロスシグナル:短期MAが長期MAを上抜けたときに買いシグナル、下抜けたときに売りシグナルを発生させます。

-

時間最適化:取引時間枠の概念を導入し、ユーザー指定のUTC時間範囲内でのみ取引を実行します。これにより、ボラティリティが高い時間帯や流動性が低い時間帯を避けることができます。

-

複数の目標価格:各取引に2つの目標価格(Target_1、Target_2)を設定し、段階的な利益確定を可能にします。

-

リスク管理:各取引にストップロスを設定し、潜在的な損失を制限します。

-

可視化:チャート上に売買シグナルや目標価格到達ラベルを表示し、トレーダーが市場の動きを直感的に理解できるようにします。

戦略の利点

-

トレンドフォロー:移動平均線クロスを利用することで、市場トレンドを効果的に捉え、収益機会を高めます。

-

時間最適化:取引時間枠を限定することで、市場の最も活発で収益性の高い時間帯に集中し、取引効率を向上させます。

-

リスク管理:複数の目標価格とストップロス設定により、リスクとリターンのバランスを取り、資金を保護します。

-

柔軟性:ユーザーは自身の好みや市場特性に応じて、MA期間、目標価格、取引時間枠を調整できます。

-

可視化補助:チャート上に売買シグナルや目標価格到達を表示することで、トレーダーは戦略のパフォーマンスをより直感的に理解できます。

-

双方向取引:ロングとショートの両方に対応しており、様々な市場環境で機会を探索できます。

戦略のリスク

-

レンジ相場のリスク:横ばいのレンジ相場では、頻繁なMAクロスが過剰な偽シグナルや取引コストを引き起こす可能性があります。

-

スリッページリスク:急激な相場変動時には、実際の約定価格がシグナル発生時の価格と大きく乖離する可能性があります。

-

過去データへの過度の依存:移動平均線は遅行指標であり、市場が急転換した際に適時に対応できない可能性があります。

-

時間枠制限:厳格な取引時間制限により、重要な市場機会を逃す可能性があります。

-

固定ストップロスのリスク:固定ポイントのストップロスは、高ボラティリティ期間に柔軟性を欠く可能性があります。

-

過剰取引:特定の市場条件下では、戦略が過剰な取引シグナルを発生させ、取引コストが増加する可能性があります。

戦略の最適化方向性

-

動的パラメータ調整:市場のボラティリティに応じてMA期間や取引パラメータを動的に調整する適応メカニズムの導入を検討します。

-

ボラティリティフィルターの追加:取引シグナル生成前に市場のボラティリティを評価し、低ボラティリティ期間の過剰取引を回避します。

-

ストップロス機構の改善:ATR(平均真実範囲)に基づく動的ストップロスを採用し、異なる市場状況に適応できるようにします。

-

他のテクニカル指標の統合:RSIやMACDなどを追加し、トレンドの強さを確認してシグナルの品質を高めます。

-

バックテストの最適化:より広範囲の過去データでバックテストを行い、最適なパラメータ組み合わせと時間枠設定を見つけます。

-

資金管理の最適化:アカウント規模や市場ボラティリティに基づいて取引サイズを動的に調整する、より複雑なポジション管理戦略を実施します。

-

ファンダメンタル要因の考慮:重要な経済指標発表前後で戦略の挙動を調整し、不確実性の高い期間の取引を回避します。

-

機械学習の統合:機械学習アルゴリズムを活用し、パラメータ選択やシグナル生成プロセスを最適化する可能性を探ります。

まとめ

二重移動平均線モメンタム取引戦略は、テクニカル分析と時間最適化を組み合わせたトレンドフォローシステムです。移動平均線クロスと慎重に設計された取引時間枠を利用することで、市場トレンドを捉え、取引実行を最適化することを目指します。本戦略は直感的で柔軟性がある一方、市場のボラティリティや過剰取引などのリスクに直面します。動的パラメータ調整、リスク管理機構の改善、追加テクニカル指標の統合など、継続的な最適化と改良により、より堅牢で効率的な取引システムとなる可能性を有しています。トレーダーは本戦略を使用する際、その原理を十分に理解し、自身のリスク選好や市場環境に応じて適切にパラメータを調整する必要があります。

- 1