ダブル移動平均線クロスオーバー日中利益目標戦略

概要

この戦略は、二重移動平均線のクロスに基づく日内取引システムであり、固定ストップロスとトレーリングストップロスを組み合わせ、毎日の利益目標を設定しています。主に短期移動平均線と長期移動平均線のクロスを利用して買いシグナルと売りシグナルを生成し、同時にストップロスと利益目標によってリスクを管理し、利益を確定します。

戦略の原理

-

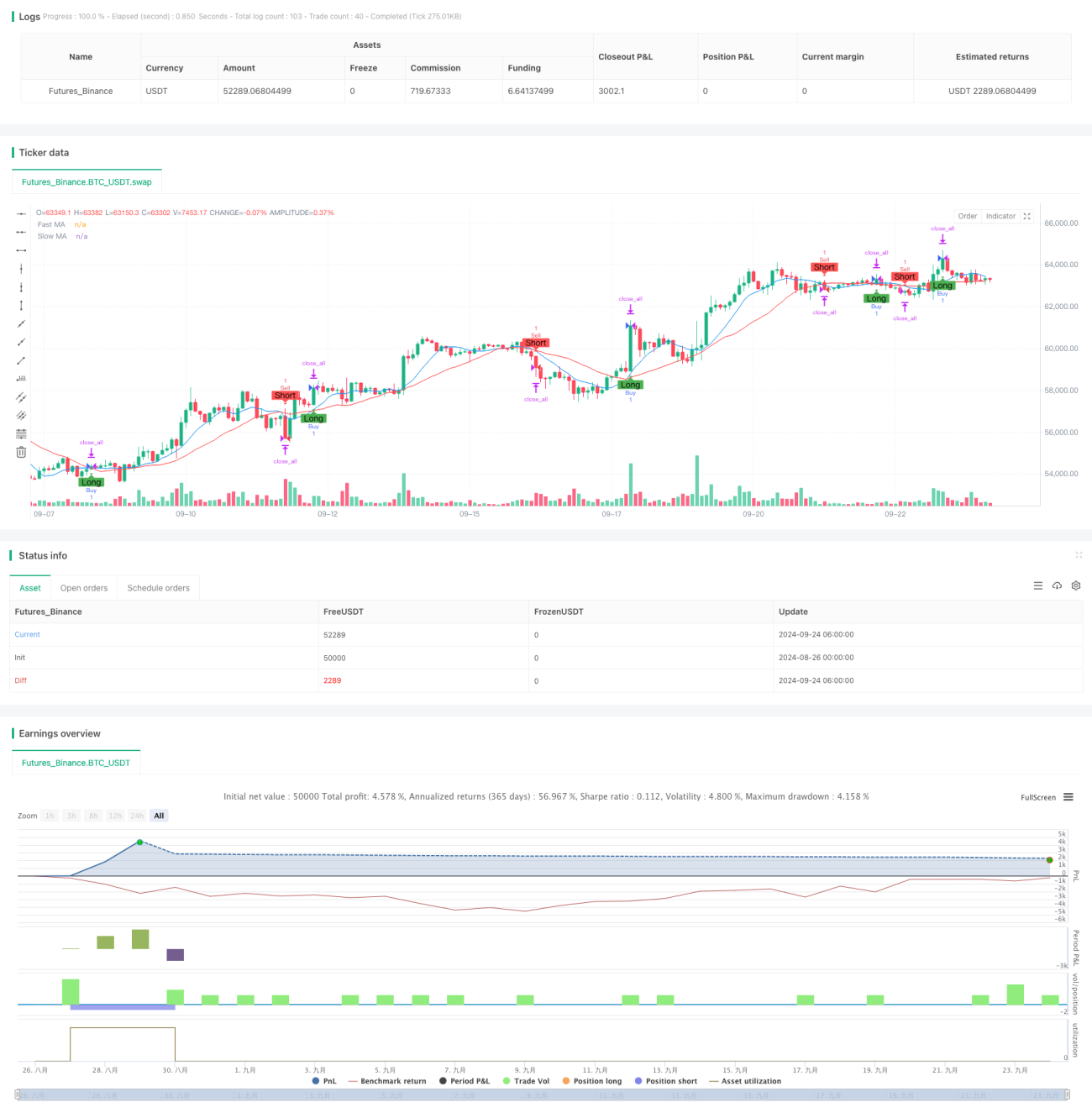

移動平均線の計算:戦略は2本の単純移動平均線(SMA)を使用します。それぞれユーザー定義の期間に基づく短期SMAと長期SMAです。

-

取引シグナルの生成:

- 買いシグナル:短期SMAが下方から長期SMAを上抜けた時に発生します。

- 売りシグナル:短期SMAが上方から長期SMAを下抜けた時に発生します。

-

リスク管理:

- 固定ストップロス:1取引ごとに固定金額のストップロスを設定します。

- トレーリングストップロス:調整可能なトレーリングストップロスを使用して利益を保護します。

-

毎日の利益目標:

- 毎日の利益目標を設定し、達成すると自動的にポジションをクローズし取引を停止します。

- 目標を0に設定することでこの機能を無効にできます。

-

視覚化:

- チャート上に短期および長期の移動平均線を描画します。

- 買い・売りシグナルをマークで表示します。

戦略のメリット

-

トレンド追従:移動平均線のクロスを利用して市場トレンドを捉えるため、トレンドの初期段階でのエントリーに役立ちます。

-

リスクコントロール:固定ストップロスとトレーリングストップロスにより、各取引および全体のリスクを効果的に管理します。

-

利益管理:毎日の利益目標により、リスクエクスポージャーを制御し、確定した利益を保護します。

-

柔軟性:移動平均線の期間、ストップロス金額、利益目標などの主要パラメータを調整可能で、さまざまな市場環境に対応できます。

-

視覚的補助:チャート上に移動平均線と取引シグナルを直感的に表示するため、分析やバックテストが容易です。

戦略のリスク

-

頻繁な取引:レンジ相場では多くの偽シグナルが発生し、頻繁な取引と手数料の増加につながる可能性があります。

-

遅延性:移動平均線は本質的に遅行指標であり、激しい変動のある市場では迅速に反応できない場合があります。

-

固定ストップロスのリスク:変動性の高い市場では、固定金額のストップロスは柔軟性に欠ける可能性があります。

-

毎日の目標制限:強制的な毎日の目標により、大きな市場機会を逃す可能性があります。

-

パラメータ感応性:戦略のパフォーマンスはパラメータ設定に非常に敏感であり、頻繁な最適化が必要です。

最適化の方向性

-

動的パラメータ調整:市場の変動性に応じて移動平均線の期間やストップロス幅を自動調整することを検討します。

-

フィルターの追加:追加のテクニカル指標や市場センチメント指標を取り入れ、偽シグナルを減らします。

-

時間フィルター:時間フィルタリング機能を追加し、市場の寄り付きや引けなど変動の大きい時間帯を避けます。

-

ポジション管理:市場状況や口座パフォーマンスに応じて取引サイズを調整する動的ポジション管理を実装します。

-

マルチタイムフレーム分析:より長期的なトレンド分析を組み合わせ、エントリータイミングの精度を高めます。

-

機械学習の最適化:機械学習アルゴリズムを使用してパラメータ選択やシグナル生成プロセスを最適化します。

まとめ

二重移動平均線クロス日内利益目標戦略は、古典的なテクニカル分析と現代的なリスク管理を組み合わせた取引システムです。シンプルで効果的な移動平均線クロスによって市場トレンドを捉え、ストップロスと利益目標でリスクを管理します。この戦略の利点はそのシンプルさと柔軟性ですが、移動平均線システム固有の遅延性やパラメータ感応性といった課題も抱えています。動的パラメータ調整やマルチファクター分析などの高度な機能を継続的に最適化・導入することで、多様な市場環境において安定したパフォーマンスを発揮する可能性があります。体系的な取引手法を求める投資家にとって、検討に値する基本的な戦略フレームワークです。

- 1