マルチタイムフレームRSI売られすぎ反転戦略

概要

この戦略は、相対力指数(RSI)と指数移動平均(EMA)に基づくマルチタイムフレーム取引システムです。主にRSIインジケーターを使用して売られ過ぎの状態を識別し、長期EMAをトレンドフィルターとして組み合わせ、市場が売られ過ぎの反転シグナルを示した時に買いを行います。この戦略にはストップロスとテイクプロフィットのメカニズムに加え、価格下落時にポジションを増やす機能も含まれており、市場の反発機会を捉えつつリスクを管理することを目的としています。

戦略原理

この戦略の核となる原理は、RSIインジケーターを使用して売られ過ぎの状態を識別し、RSI値が設定した閾値を下回った場合に買いシグナルを発動することです。具体的には:

- 11期間のRSIを使用し、RSI値が20を下回った場合を売られ過ぎとみなします。

- 同時に290期間のEMAを長期トレンド指標として使用し、不利な市場環境をフィルタリングするのに役立てます。

- 買い条件を満たした場合、戦略はロングポジションをオープンします。

- ストップロス1.4%、テイクプロフィット3.5%を設定し、リスクを管理し利益を確定します。

- RSI値が79を超えた場合、戦略はポジションをクローズします。

- 価格が2%下落した場合、ポジションを3倍に増やし、平均コストを下げ、より大きな反発機会を捉えます。

この多層的な取引ロジックは、戦略の安定性と収益性を高めることを目的としています。

戦略の利点

-

複数指標の組み合わせ:RSIとEMAを組み合わせることで、戦略は潜在的な反転機会をより正確に識別しつつ、長期トレンドも考慮できます。

-

リスク管理:組み込みのストップロスとテイクプロフィットのメカニズムは、各取引のリスクを管理し、資金の安全を保護するのに役立ちます。

-

動的なポジション管理:価格下落時にポジションを増やすメカニズムは、平均コストを引き下げ、潜在的な収益を向上させることができます。

-

柔軟性:戦略パラメータは調整可能であり、異なる市場環境や取引銘柄に適応できます。

-

自動化:この戦略は取引プラットフォーム上で自動実行でき、人間の感情による干扰を軽減します。

戦略のリスク

-

偽のブレイクアウトリスク:RSIは偽のブレイクアウトを発生させ、誤った取引シグナルを引き起こす可能性があります。

-

トレンド反転:強いトレンドの中で、戦略は頻繁にシグナルを発生させ、取引コストが増加する可能性があります。

-

パラメータ感応性:戦略のパフォーマンスはパラメータ設定に非常に敏感である可能性があり、注意深い最適化とバックテストが必要です。

-

スリッページと取引コスト:頻繁な取引は高い取引コストを招き、全体的な収益に影響を与える可能性があります。

-

市場環境依存性:特定の市場環境では戦略のパフォーマンスが低下する可能性があり、継続的な監視と調整が必要です。

戦略の最適化方向性

-

マルチタイムフレーム分析:複数の時間枠でのRSI分析を導入し、シグナルの信頼性を高めることを検討します。

-

動的パラメータ調整:市場のボラティリティに応じてRSI閾値やEMA期間を動的に調整し、異なる市場環境に適応します。

-

出来高指標の追加:出来高分析を組み合わせることで、価格動きの有効性を確認するのに役立ちます。

-

ポジション追加ロジックの最適化:ATRに基づく動的ポジション追加など、より高度なポジション追加アルゴリズムの使用を検討します。

-

機械学習の導入:機械学習アルゴリズムを使用して、パラメータ選択とシグナル生成プロセスを最適化します。

まとめ

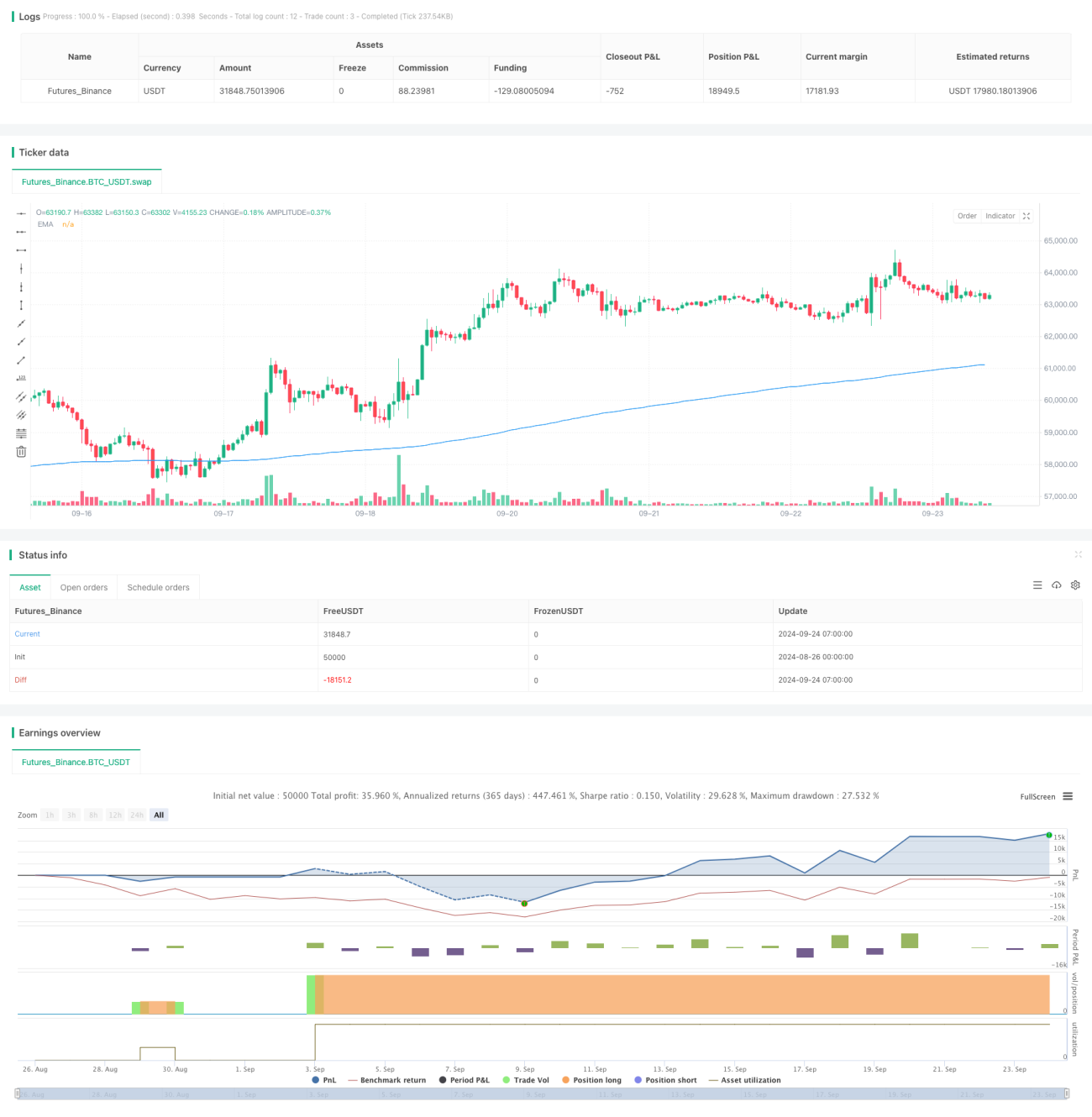

マルチタイムフレームRSI売られ過ぎ反転戦略は、テクニカル指標とリスク管理を組み合わせた定量取引システムです。RSIの売られ過ぎシグナルとEMAのトレンドフィルターを活用し、市場の反発機会を捉えることを目的としています。組み込みのストップロス・テイクプロフィットのメカニズムと動的なポジション追加ロジックにより、リスク管理能力がさらに強化されています。ただし、ユーザーは偽のブレイクアウトやパラメータ感応性などの潜在的なリスクに注意する必要があります。マルチタイムフレーム分析や機械学習技術の導入など、継続的な最適化と調整により、この戦略は様々な市場環境で安定性と収益性を維持する可能性を秘めています。

- 1