多因子動的適応型トレンドフォロー戦略

概要

マルチファクター動的適応型トレンドフォロー戦略は、複数のテクニカル指標を組み合わせた体系的な取引手法です。この戦略は、MACD(移動平均収束拡散指標)、RSI(相対力指数)、ATR(平均真のレンジ)、SMA(単純移動平均)などの複数の指標を活用し、市場のトレンドを捉え、エントリーとエグジットのタイミングを最適化します。複数の指標による確認を通じて取引成功率を高めると同時に、動的なストップロスと利益確定方法を用いて異なる市場環境に適応し、リスク管理と利益最大化のバランスを実現します。

戦略の原理

この戦略の核心原理は、複数のテクニカル指標の協調作用により市場トレンドを識別・確認することです。具体的には:

- MACD指標のゴールデンクロスとデッドクロスを使用して、潜在的なトレンド転換点を捉えます。

- RSI指標を利用して価格のモメンタムを確認し、買われすぎや売られすぎの状況でのエントリーを回避します。

- 50日および200日SMAの位置関係を採用し、全体の市場トレンドを判断します。

- ATR指標を適用してストップロスと利益確定レベルを動的に設定し、市場のボラティリティに対応します。

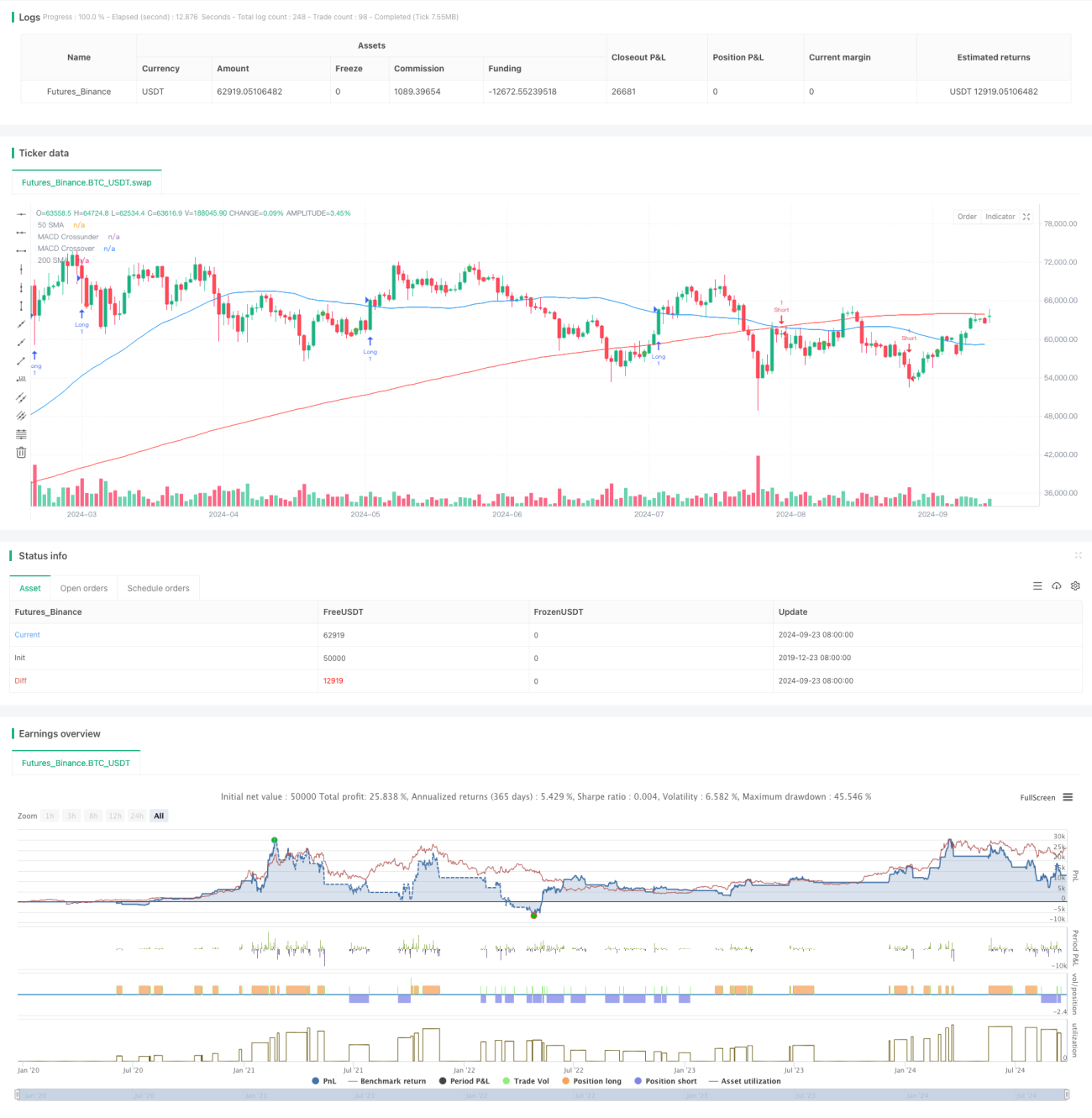

戦略は以下の条件を満たす際にロングポジションを開始します:MACD線がシグナル線を上抜け、RSIが70未満、価格が50日SMAより上で、50日SMAが200日SMAより高い。逆の条件でショートシグナルが発生します。戦略は2倍ATRをストップロス、3倍ATRを利益確定目標として使用し、1:1.5のリスクリワード比を確保します。

戦略の優位性

- 多面的確認:複数の指標を組み合わせることで、市場状況をより包括的に評価し、誤ったシグナルの影響を低減します。

- 動的リスク管理:ATRを利用してストップロスと利益確定レベルを動的に調整することで、異なる市場のボラティリティ環境に適応できます。

- トレンドフォローとモメンタムの結合:長期トレンド(SMAによる)と短期モメンタム(MACDとRSIによる)の両方を考慮し、持続性の高いトレンドを捉えるのに役立ちます。

- 体系的な意思決定:明確なエントリーおよびエグジットルールにより主観的判断を減らし、取引規律の維持に寄与します。

- 柔軟性:戦略パラメータは異なる市場や取引商品に応じて調整可能で、高い適応性を持ちます。

戦略のリスク

- レンジ相場でのパフォーマンス低下:明確なトレンドがない市場では、戦略が頻繁に偽のシグナルを発生させ、取引コストが増加する可能性があります。

- 遅行性:移動平均線などの遅行指標を使用するため、トレンド初期の一部の機会を逃す可能性があります。

- テクニカル指標への過度な依存:ファンダメンタルズ要因を無視するため、重要なイベントやニュース発表時に誤った判断を下す可能性があります。

- パラメータ感応度:戦略のパフォーマンスは指標パラメータの設定に敏感であり、市場変化に適応するために定期的な最適化が必要です。

- ドローダウンリスク:急激な相場反転時には、2倍ATRのストップロス設定ではリスクを十分に抑制できない可能性があります。

戦略の最適化方向

- ボラティリティフィルターの導入:低ボラティリティ環境では取引を停止することで、レンジ相場での偽のシグナルを減少させることを検討します。

- ファンダメンタルズ要因の統合:経済指標発表や企業決算などの情報を組み合わせ、戦略の包括性を高めます。

- 指標構成の最適化:ボリンジャーバンドや一目均衡表などの他の指標を導入し、戦略の堅牢性を強化することを試みます。

- 適応パラメータの実現:機械学習モデルを開発し、市場状況に応じて指標パラメータを動的に調整します。

- 市場状態分類の細分化:異なる市場環境(トレンド、レンジ、高ボラティリティなど)を区別し、それに応じて戦略パラメータを調整します。

- 時間枠分析の追加:複数の時間足のシグナルを組み合わせ、取引判断の精度を高めます。

まとめ

マルチファクター動的適応型トレンドフォロー戦略は、複数のテクニカル指標を統合することで、トレーダーに体系化・定量化された取引手法を提供します。この戦略は明確なトレンド相場で優れたパフォーマンスを発揮し、中長期的な相場動向を効果的に捉えることができます。動的なリスク管理メカニズムと多面的なシグナル確認プロセスにより、取引の安定性と信頼性の向上に寄与します。しかし、レンジ相場でのパフォーマンスやテクニカル指標への過度な依存といった限界も存在します。継続的な最適化とより多様な分析次元の導入により、この戦略はより包括的で堅牢な取引システムとなる可能性を秘めています。トレーダーはこの戦略を使用する際、市場特性や個人のリスク選好に応じて適切なパラメータ調整とバックテストを行い、最適な取引結果を目指す必要があります。

- 1