ボラティリティ・ストップ・クラウド戦略と移動平均線クロスシステム

概要

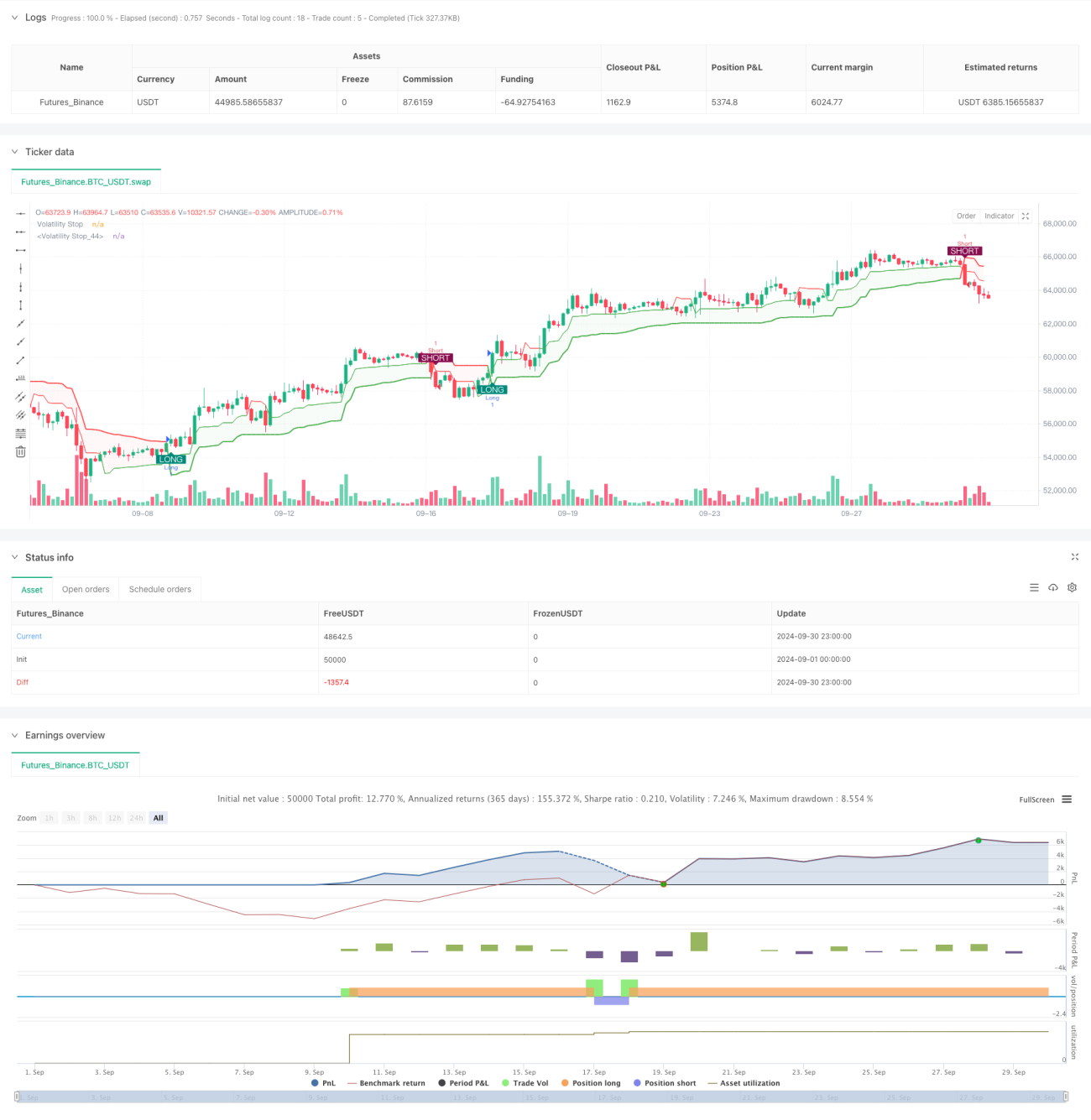

ボラティリティ・ストップ・クラウド戦略と移動平均クロスシステムは、適応型トレンド追跡とモメンタムの概念を組み合わせた定量的取引戦略です。この戦略は、異なる時間枠の2つのボラティリティ・ストップ指標(VStop)を使用して動的なサポート/レジスタンスゾーンを構築し、これら2本のラインのクロスから取引シグナルを生成します。また、相対力指数(RSI)に基づくカラースキームを組み込み、市場心理に関する追加の指標を提供します。

戦略の原理

この戦略の中核は、それぞれ異なるATR(平均真のレンジ)期間と乗数に基づく2つのボラティリティ・ストップ(VStop)指標を使用することです。長期のVStopが主要なトレンド方向を示し、短期のVStopがより速い価格変動を捉えるために用いられます。2つのVStopラインの間の領域は「クラウド」を形成し、現在の市場ボラティリティを表します。

取引シグナルは、短期のVStopラインが長期のVStopラインをクロスしたときに発生します。上方へのクロスはロングシグナル、下方へのクロスはショートシグナルと見なされます。このクロスシステムは、トレンドの変化や潜在的な反転点を捉えることを目的としています。

また、戦略にはRSIに基づく虹色配色オプションが組み込まれており、市場のモメンタムに応じてVStopラインとクラウドの色を調整し、追加の視覚的フィードバックを提供します。

戦略の利点

-

適応性の高さ: ATRを使用してVStop値を計算することで、市場のボラティリティに応じて自動調整し、様々な市場環境に適応できます。

-

トレンド追跡と反転の捕捉: トレンド追跡と移動平均クロスの概念を組み合わせることで、強いトレンドに追随するだけでなく、潜在的な反転の機会をタイムリーに捉えることができます。

-

直感的な視覚性: クラウドグラフィックとオプションのRSI虹色配色により、市場状況や潜在的な取引機会を迅速に評価するための明確な視覚的フィードバックが得られます。

-

柔軟性: 戦略パラメータは、異なる取引銘柄や時間枠に合わせて調整し、パフォーマンスを最適化できます。

-

リスク管理: VStopラインは動的なストップロスレベルとして機能し、各取引のリスクを管理するのに役立ちます。

戦略のリスク

-

レンジ相場での偽シグナル: 横ばいまたは高ボラティリティの市場では、VStopラインが頻繁にクロスし、過剰な取引と潜在的な損失を引き起こす可能性があります。

-

ラグ(遅延): 移動平均ベースのシステムであるため、トレンド反転の初期段階では反応が遅れることがあり、エントリーまたはエグジットが遅れる可能性があります。

-

パラメータ感度: 戦略のパフォーマンスはATR期間と乗数の選択に大きく依存し、不適切なパラメータ設定はパフォーマンス低下につながる可能性があります。

-

過剰取引: VStopラインが過敏に設定されると、過剰な取引シグナルが発生し、取引コストが増加します。

-

ファンダメンタルズの欠如: 戦略は完全にテクニカル指標に基づいており、資産価格に影響を与える可能性のあるファンダメンタル要因を考慮していません。

戦略の最適化方向

-

追加フィルターの組み込み: トレンド強度指標やボラティリティフィルターを追加して偽シグナルを減らし、取引品質を向上させることを検討します。

-

動的パラメータ調整: ATR期間と乗数の自動最適化を実装し、異なる市場フェーズに適応させます。

-

マルチタイムフレーム分析: より長い時間枠の市場トレンド情報を統合し、取引判断の精度を高めます。

-

エグジット戦略の最適化: トレーリングストップやVStopラインに基づく部分利益確定メカニズムなど、より高度なエグジットルールを開発します。

-

ファンダメンタルデータの統合: 主要な経済指標やニュースイベントを組み込み、戦略の総合性を高めることを検討します。

まとめ

ボラティリティ・ストップ・クラウド戦略と移動平均クロスシステムは、トレンド追跡、モメンタム、ボラティリティ分析を組み合わせた包括的な定量的取引手法です。異なる時間枠のVStop指標を活用することで、市場トレンドの変化を捉えると同時に直感的な視覚的フィードバックを提供することを目指しています。この戦略は高い適応性と潜在的な収益性を示していますが、レンジ相場でのパフォーマンスには注意が必要です。また、追加のフィルターや最適化技術を組み込んで頑健性を強化することを検討すべきです。継続的なバックテストとパラメータ最適化により、この戦略は様々な取引スタイルにとって強力なツールとなり得ます。

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Credit: This indicator is largely based on the built-in "Volatility Stop" indicator by TradingView

strategy('ATR (VStop) Cloud Strategy', overlay=true)

- 1