多重指標動的適応型ポジション調整ATRボラティリティ戦略

1

Follow

1802

Followers

概要

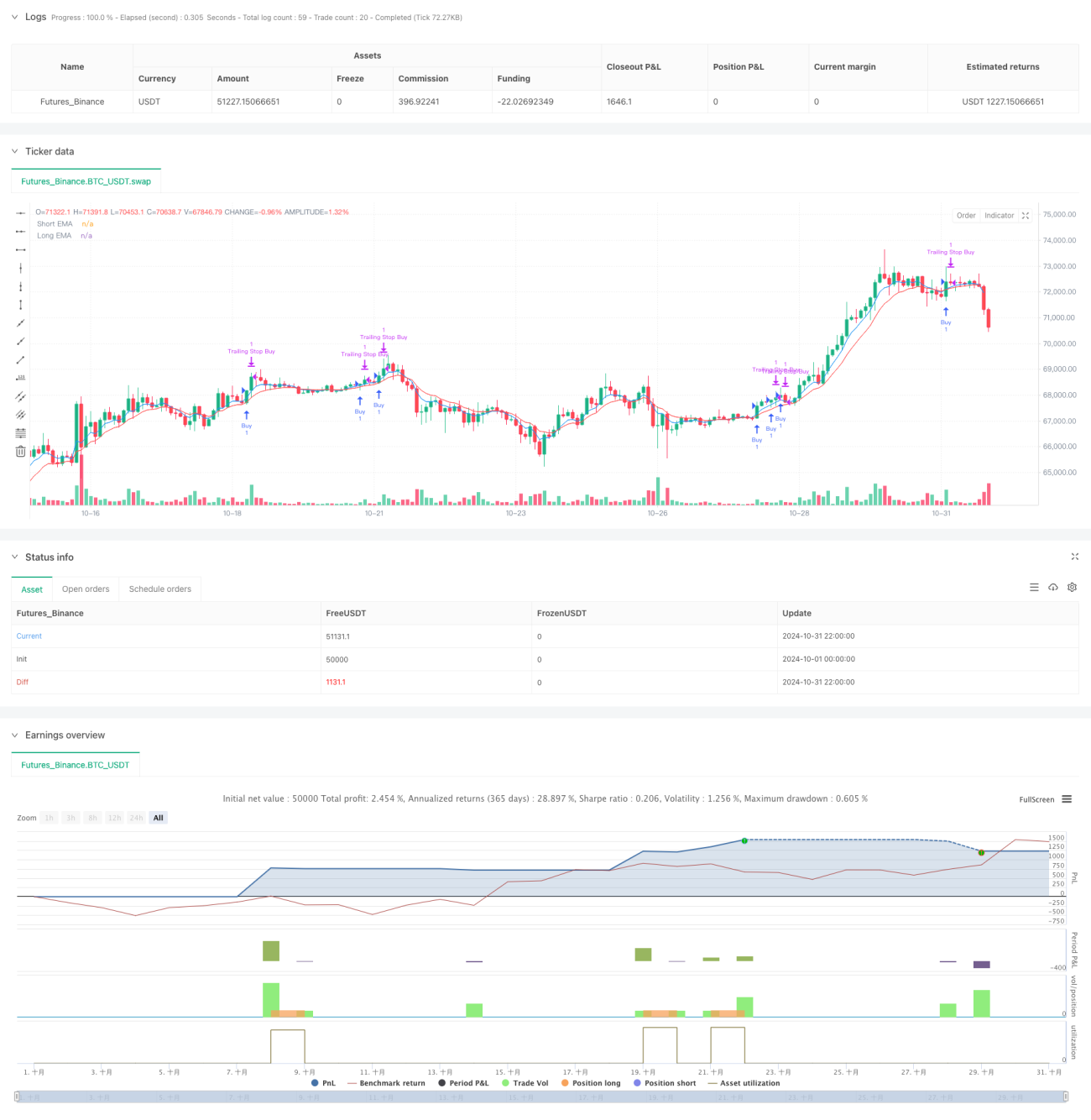

本戦略は、複数のテクニカル指標と動的リスク管理に基づく定量取引戦略である。EMAトレンド追跡、ATRボラティリティ、RSIの買われ過ぎ/売られ過ぎ、ローソク足パターン認識など複数の側面を組み合わせ、適応的なポジション調整と動的ストップロスにより収益とリスクのバランスを実現する。本戦略では、利益を保護するために分割利食いとトレーリングストップを採用している。

戦略の原理

本戦略は主に以下の側面で取引を実行する:

- 5期間と10期間のEMA平均線のクロスでトレンド方向を判断

- RSI指標で買われ過ぎ/売られ過ぎゾーンを判断し、上昇時の買いや下落時の売りを回避

- ATR指標を利用してストップロス位置とポジションサイズを動的に調整

- ローソク足パターン(包み、ハンマー、流れ星)を補助的なエントリーシグナルとして活用

- ATRベースの動的スリッページ補正メカニズムを採用

- 取引量による確認で偽のシグナルをフィルタリング

戦略の優位性

- 複数シグナルの相互検証により取引信頼性を向上

- 動的リスク管理により市場変動に合わせて適応的に調整

- 分割利食い戦略により合理的に利益の一部を確定

- トレーリングストップにより既存利益を保護

- 1日の損失上限設定によりリスクエクスポージャーを制御

- スリッページ動的補正により注文約定率を向上

戦略のリスク

- 複数指標によりシグナルが遅れる可能性

- 頻繁な取引によりコストが高くなる可能性

- レンジ相場で頻繁にストップロスが発生する可能性

- ローソク足パターン認識に主観的要因が含まれる

- パラメータ最適化によりオーバーフィッティングが発生する可能性

戦略の最適化方向

- 市場変動サイクルの判断を導入し、パラメータを動的に調整

- トレンド強度フィルターを追加し、誤シグナルを低減

- ポジション管理アルゴリズムを最適化し、資金利用効率を向上

- より多くの市場センチメント指標を追加

- 適応型パラメータ最適化システムを開発

まとめ

本戦略は複数のテクニカル指標を統合した成熟した戦略システムであり、動的リスク管理と複数シグナル検証により取引の安定性を高めている。戦略の核となる優位性はその適応性と完璧なリスク管理体制にあるが、実取引での十分な検証と継続的な最適化が依然として必要である。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1