複数指標統合とスマートリスク管理に基づく量的取引システム

1

Follow

1802

Followers

概要

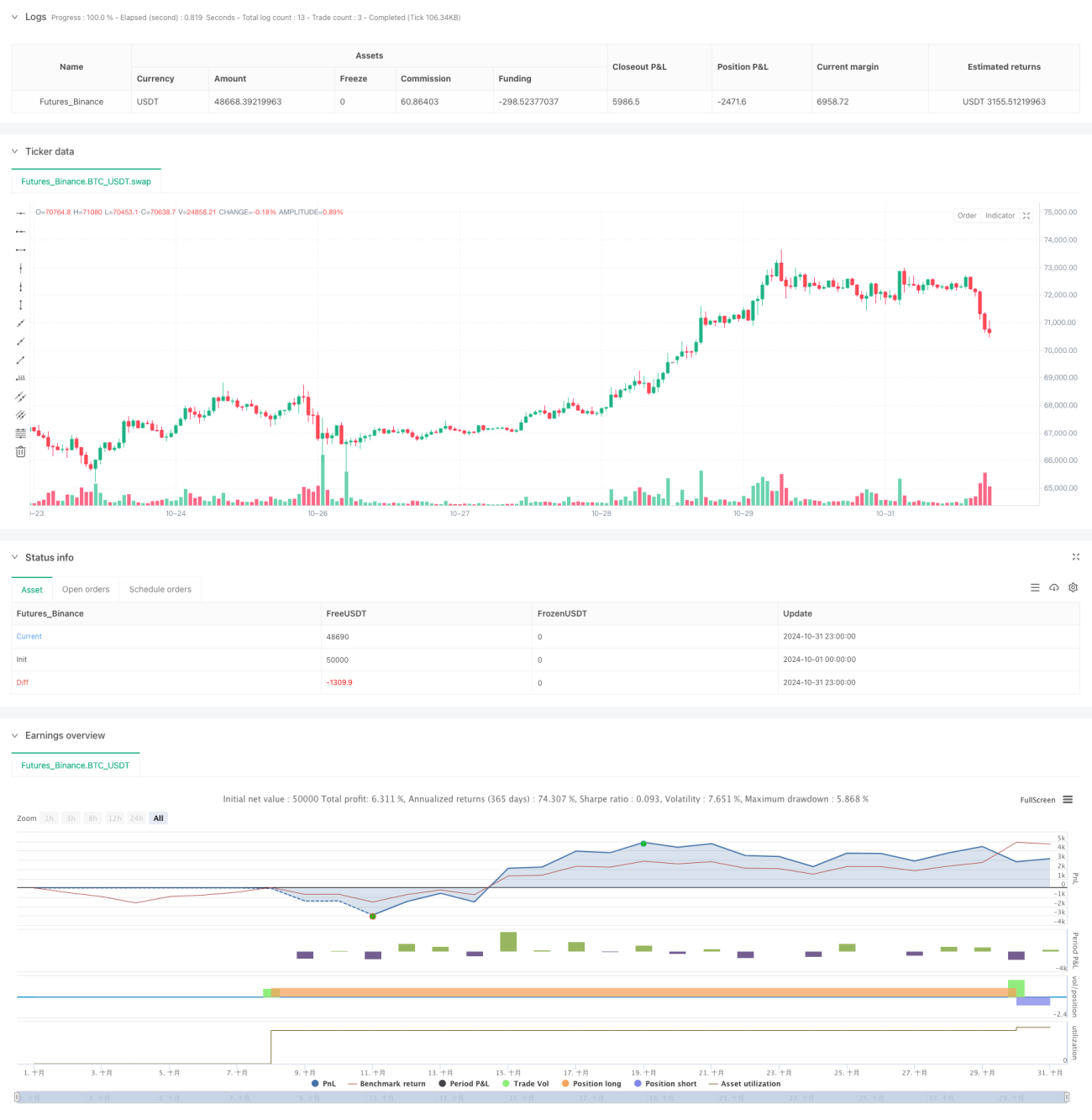

本戦略は、テクニカル分析指標と人工知能シミュレーションを組み合わせた定量取引システムです。移動平均線(EMA)や相対変動指数(RVI)などの従来のテクニカル指標を統合し、さらに模擬AIシグナルを取引判断に導入しています。また、完全な資金管理・リスク管理体制を備えており、ストップロスとテイクプロフィットを設定することで資金を保護します。

戦略の原理

戦略は主に以下のコアコンポーネントで構築されています:

- 20日および200日の指数移動平均線(EMA)を使用して市場トレンドを判断

- 相対変動指数(RVI)により市場の変動状態を評価

- 模擬AIシグナルを補助的な判断材料として導入

- 固定資金配分方式を採用し、1回の取引で200単位の資金を使用

- 2%のストップロスと4%のテイクプロフィットを設定しリスクを管理

EMA20がEMA200を上抜け、かつRVIが正の値の場合、システムは買いシグナルを生成します。EMA20がEMA200を下抜け、かつRVIが負の値の場合、システムは売りシグナルを生成します。

戦略の利点

- 多次元のシグナル確認により取引精度が向上

- 完全なリスク管理体制によりドローダウンを効果的に抑制

- 固定資金配分方式により資金管理が容易

- AI模擬シグナルを組み合わせ、戦略の適応性を強化

- パラメータの調整が可能で柔軟性が高い

戦略のリスク

- EMA指標はレンジ相場で誤シグナルを発生させる可能性がある

- 固定ストップロス比率はすべての市場環境に適しているとは限らない

- 模擬AIシグナルのランダム性が戦略の安定性に影響を与える可能性がある

- 資金配分が固定されているため、大きな相場機会を逃す可能性がある

最適化の方向性

- より多くのテクニカル指標を導入してシグナルをフィルタリング

- 適応型のストップロス・テイクプロフィットメカニズムの開発

- 資金管理システムを最適化し、動的なポジション数量を採用

- AI模擬アルゴリズムを改良し、シグナル品質を向上

- 市場環境認識メカニズムの追加

まとめ

本戦略は、従来のテクニカル分析と現代の定量手法を組み合わせることで、比較的完全な取引システムを構築しています。一定のリスクは存在しますが、継続的な最適化と改善により、より良い取引成果が期待できます。実取引に移行する前に十分なバックテスト検証を推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1