1

Follow

1802

Followers

概要

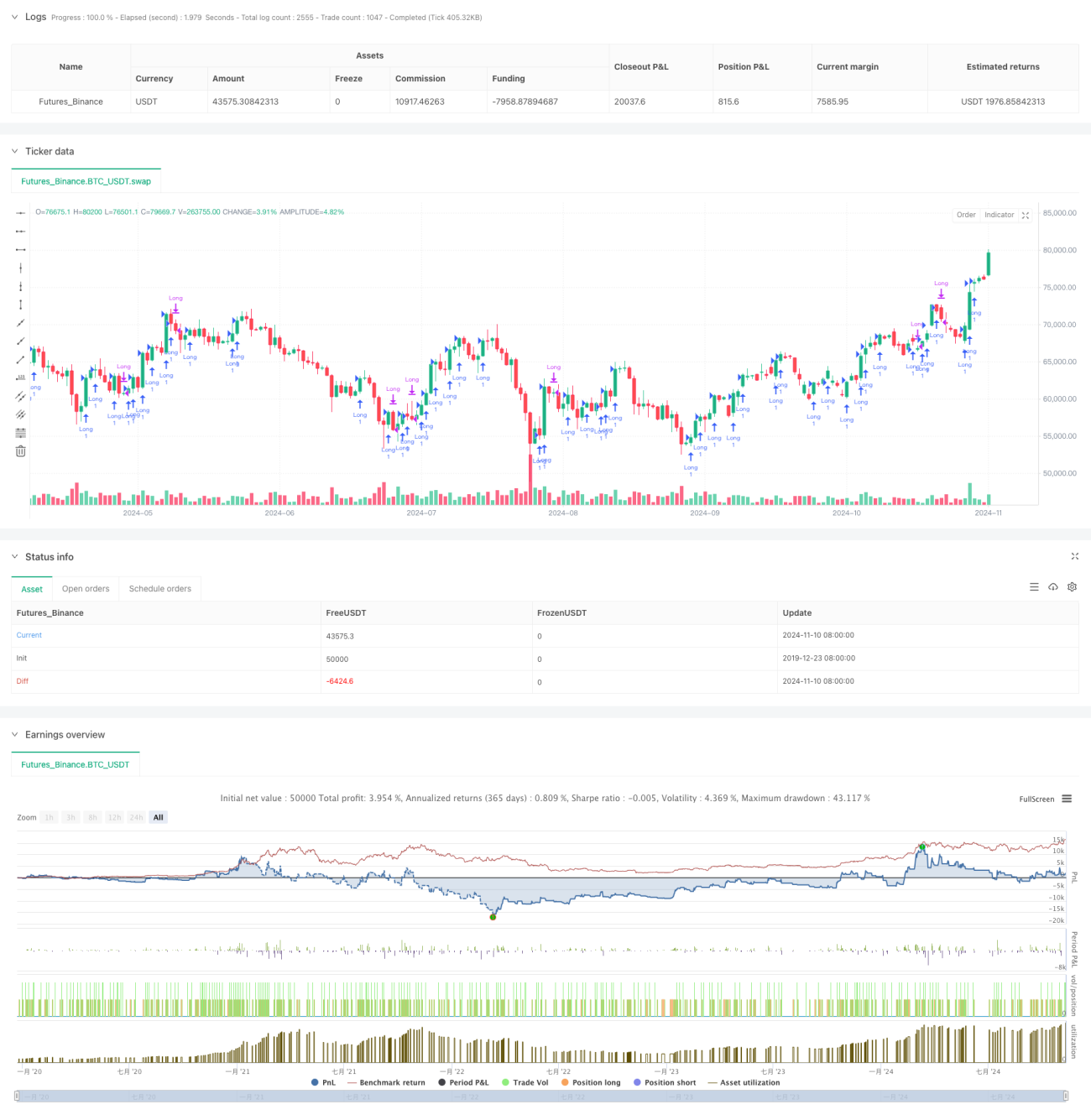

本戦略は、オープンマーケットエクスポージャー(OME)に基づく定量取引システムであり、累積OME値を計算して相場動向を判断し、シャープレシオなどのリスク管理指標を組み合わせて取引判断を行います。動的な利益確定・ストップロスメカニズムを採用し、収益を確保しつつリスクを効果的に抑制します。本戦略は主に、市場の寄り付き後の価格変動が全体の相場に与える影響に注目し、科学的な手法で市場心理とトレンドの変化を判断します。

戦略の原理

戦略の中核は、オープンマーケットエクスポージャー(OME)を計算して相場動向を測定することにあります。OMEは、現在の終値と前日の始値との差を前日の始値で割った比率で算出します。戦略では、累積OMEの閾値を取引シグナルとして設定し、累積OMEが設定した閾値を超えた場合にロングポジションを建て、負の閾値を下回った場合にポジションをクローズします。同時に、リスク評価指標としてシャープレシオを導入し、累積OMEの平均と標準偏差を計算してリスク調整後リターンを測定します。また、固定百分比の利益確定・ストップロスメカニズムを含み、確定利益を保護し損失を抑制します。

戦略の優位性

- 市場感応度が高い:OME指標により、市場の寄り付き後のトレンド変化を迅速に捉える

- リスク管理が充実:シャープレシオと利益確定・ストップロスを組み合わせ、多層的なリスク管理体制を構築

- 適応性が良好:戦略パラメータは市場状況に応じて調整可能

- 計算ロジックが明確:指標計算はシンプルかつ直感的で、理解と実装が容易

- 資金効率が高い:動的なポジション管理により、資金利用効率を向上

戦略のリスク

- 市場変動リスク:高変動市場では誤ったシグナルが発生する可能性がある

- スリッページリスク:頻繁な取引は高いスリッページコストを招く可能性がある

- パラメータ感応度:戦略効果はパラメータ設定に敏感である

- トレンド依存性:レンジ相場ではパフォーマンスが低下する可能性がある

- ドローダウンリスク:大きなトレンド転換点で大きなドローダウンが発生する可能性がある

戦略の最適化方向

- ボラティリティフィルターの導入:ATRやボリンジャーバンドなどの指標で市場変動をフィルタリング

- 利益確定・ストップロスの最適化:固定百分比に代わり動的な利益確定・ストップロスを検討

- 市場環境判断の追加:トレンド強度指標を導入し取引タイミングを最適化

- ポジション管理の改善:シャープレシオに基づき保有比率を動的に調整

- 資金管理の追加:より洗練された資金管理ルールを設計

まとめ

オープンマーケットエクスポージャー動的ポジション調整戦略は、テクニカル分析とリスク管理を組み合わせた完全な取引システムです。OME指標の革新的な応用により、市場トレンドを効果的に捉えます。戦略全体の設計は合理的であり、実用性と拡張性に優れています。継続的な最適化と改善により、本戦略は実際の取引においてより良いパフォーマンスを発揮することが期待されます。

Source

Pine

Strategy parameters

Comment

All comments (0)

No data

- 1