パラボリックSARダイバージェンス取引戦略

1

Follow

1802

Followers

概要

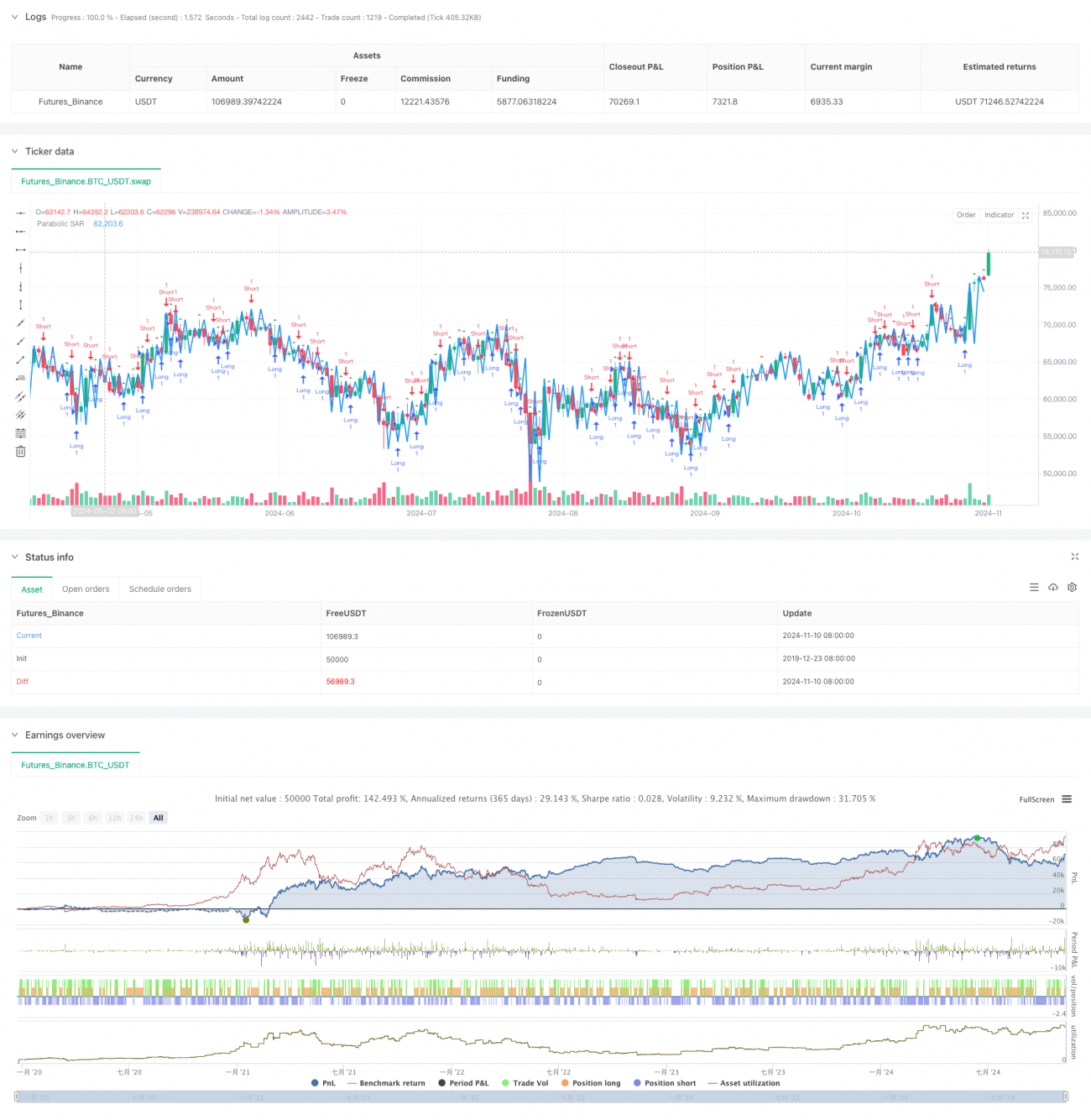

本戦略は、パラボリックSAR指標と価格間のダイバージェンス関係に基づくトレーディングシステムです。SAR指標と価格推移の間のダイバージェンス現象を監視し、潜在的なトレンド転換点を特定することで、市場の転換機会を捉えます。本戦略は、古典的なパラボリックSAR指標を中核技術指標として採用し、ダイバージェンス分析手法を組み合わせることで、完全なトレンド追随型トレーディングシステムを構築しています。

戦略の原理

戦略の核心ロジックは、以下の主要要素で構成されています。

- パラボリックSAR指標を用いて価格トレンドを追跡します。この指標は加速係数が動的に調整される特徴を持ちます。

- ルックバック期間を設定し、価格とSAR指標の間のダイバージェンスを検出します。

- 強気のダイバージェンス(価格が新安値を更新したがSARが新安値を更新しない)が発生した場合、買いシグナルがトリガーされます。

- 弱気のダイバージェンス(価格が新高値を更新したがSARが新高値を更新しない)が発生した場合、売りシグナルがトリガーされます。

- システムはshape.triangleupおよびshape.triangledownを使用してチャート上に取引シグナルを表示します。

- アラート機能が統合されており、取引シグナルが発生した際にトレーダーへ即座に通知します。

戦略の優位性

- 指標選定の科学性

- パラボリックSARは市場で検証された成熟した指標です。

- 指標パラメータは市場特性に応じて柔軟に調整可能です。

- シグナルメカニズムの信頼性

- ダイバージェンスシグナルは高いトレンド予測能力を持ちます。

- 価格動向と指標動向を組み合わせることで、偽シグナルを低減します。

- システム設計の完全性

- シグナル生成、実行、モニタリングの完全なメカニズムを備えています。

- グラフィカルインターフェースとアラート機能を統合し、操作が容易です。

戦略のリスク

- パラメータ感度

- SARパラメータの不適切な設定は過剰取引を引き起こす可能性があります。

- ダイバージェンス検出期間の選択はシグナル品質に影響を与えます。

- 市場適合性

- 激しい変動相場では偽シグナルが発生する可能性があります。

- レンジ相場では無効なシグナルが頻繁に出現する可能性があります。

- リスク管理の不足

- ストップロス機構が欠如しています。

- ポジション管理システムがありません。

戦略の最適化方向

- シグナルフィルタの強化

- トレンドフィルタを導入し、主要トレンド方向のみで取引します。

- 出来高指標を組み合わせてシグナルの有効性を検証します。

- リスク管理の改善

- 動的ストップロス機構を追加します。

- ポジション管理システムを設計します。

- パラメータ調整の最適化

- 適応型パラメータシステムを開発します。

- 市場状況に応じてパラメータを動的に調整します。

まとめ

本戦略は、古典的な技術指標に基づくトレンド追随型戦略であり、ダイバージェンス分析手法を活用して市場の転換点を捉えます。戦略の設計は明確で、実装方法はシンプルであり、実用性に優れています。ただし、実際の適用においては、市場特性に応じた最適化が必要であり、特にリスク管理面でのさらなる改善が求められます。フィルタ機構の追加やリスク管理システムの充実により、本戦略はより安定した取引パフォーマンスを得られる可能性があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1