RSI動的区間反転定量戦略とボラティリティ最適化モデル

1

Follow

1802

Followers

概要

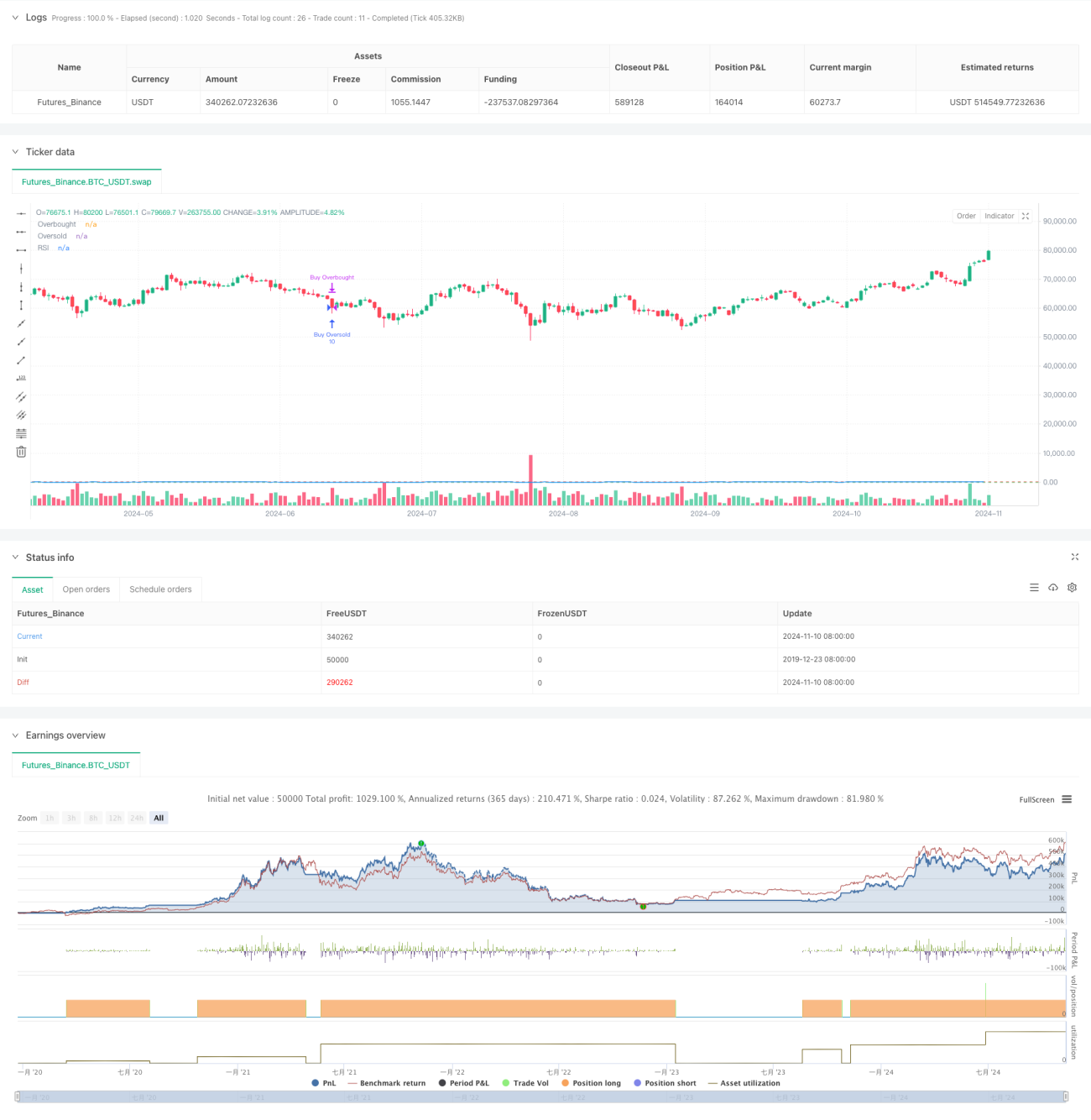

本戦略は、RSI指標に基づく動的レンジ・リバーサル取引システムです。調整可能な買われすぎ/売られすぎゾーンを設定し、収束/発散感度パラメータを用いて相場の転換点を捉えます。戦略は固定の契約数で取引を実行し、特定のバックテスト期間内で動作します。このモデルの中核は、RSI指標の動的な変化を利用して市場の買われすぎ・売られすぎ状態を識別し、適切なタイミングでリバーサル取引を行うことにあります。

戦略の原理

戦略は14期間のRSI指標を中核とし、80と30を買われすぎ・売られすぎの基準水準として設定します。収束/発散感度パラメータ(3.0に設定)を導入することで、従来のRSI戦略に動的な調整機能を追加しています。RSIが買われすぎ水準を上抜けた時にロングポジションを構築し、RSIが売られすぎ水準を下抜けた時に手仕舞います。同様に、RSIが売られすぎ水準を下抜けた時にロングポジションを構築し、RSIが買われすぎ水準を上抜けた時に手仕舞います。各取引では固定で10契約を使用し、資金利用の安定性を確保します。

戦略の優位性

- 動的レンジ調整:収束/発散パラメータにより買われすぎ・売られすぎゾーンを動的に調整し、戦略の適応性を向上

- 明確なリスク管理:固定契約数による取引で資金管理が容易

- 時間枠制限:特定のバックテスト期間を設定することで、対象外の時間帯での取引を防止

- シグナルの明確性:RSIのクロスシグナルを取引トリガーとし、偽シグナルを低減

- 可視化サポート:チャート上でRSIの動きと重要水準を表示し、モニタリングと分析を容易に

戦略のリスク

- レンジ相場リスク:もみ合い相場では取引回数が増加し、取引コストが上昇

- トレンド継続リスク:強いトレンド相場では、リバーサルシグナルにより早期手仕舞いが発生する可能性

- 固定契約リスク:市場のボラティリティ変化を考慮せず、高ボラティリティ期間に過度なリスクを負う可能性

- パラメータ感応度:RSI期間や買われすぎ・売られすぎ水準の設定が戦略パフォーマンスに大きく影響

- 時間依存性:戦略効果が特定のバックテスト期間に限定される可能性

戦略の最適化方向

- ボラティリティ適応の導入:市場のボラティリティに応じて契約数を動的に調整することを推奨

- トレンドフィルターの追加:他のテクニカル指標と組み合わせて市場トレンドを判断し、強いトレンドでのリバーサルを回避

- シグナル確認の最適化:出来高などの補助指標を追加してシグナルを確認

- 動的期間設定:異なる市場局面に応じてRSI計算期間を自動調整

- ストップロス機構:動的ストップロスを追加して1回の取引リスクを管理

まとめ

本戦略はRSI指標に基づく動的レンジ・リバーサル戦略であり、柔軟なパラメータ設定と明確な取引ルールにより、比較的完成度の高い取引システムを実現しています。主な優位性は動的な調整能力と明確なリスク管理にありますが、同時にレンジ相場やトレンド相場における潜在的なリスクにも注意が必要です。ボラティリティ調整やトレンドフィルターなどの最適化手段を導入することで、戦略にはさらなる改善の余地があります。全体として、実用的な価値を持つクオンツ取引戦略のフレームワークであり、詳細な研究と実践的な検証に適しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1