適応型トレンドモメンタムRSI戦略と移動平均線フィルターシステム

1

Follow

1802

Followers

概要

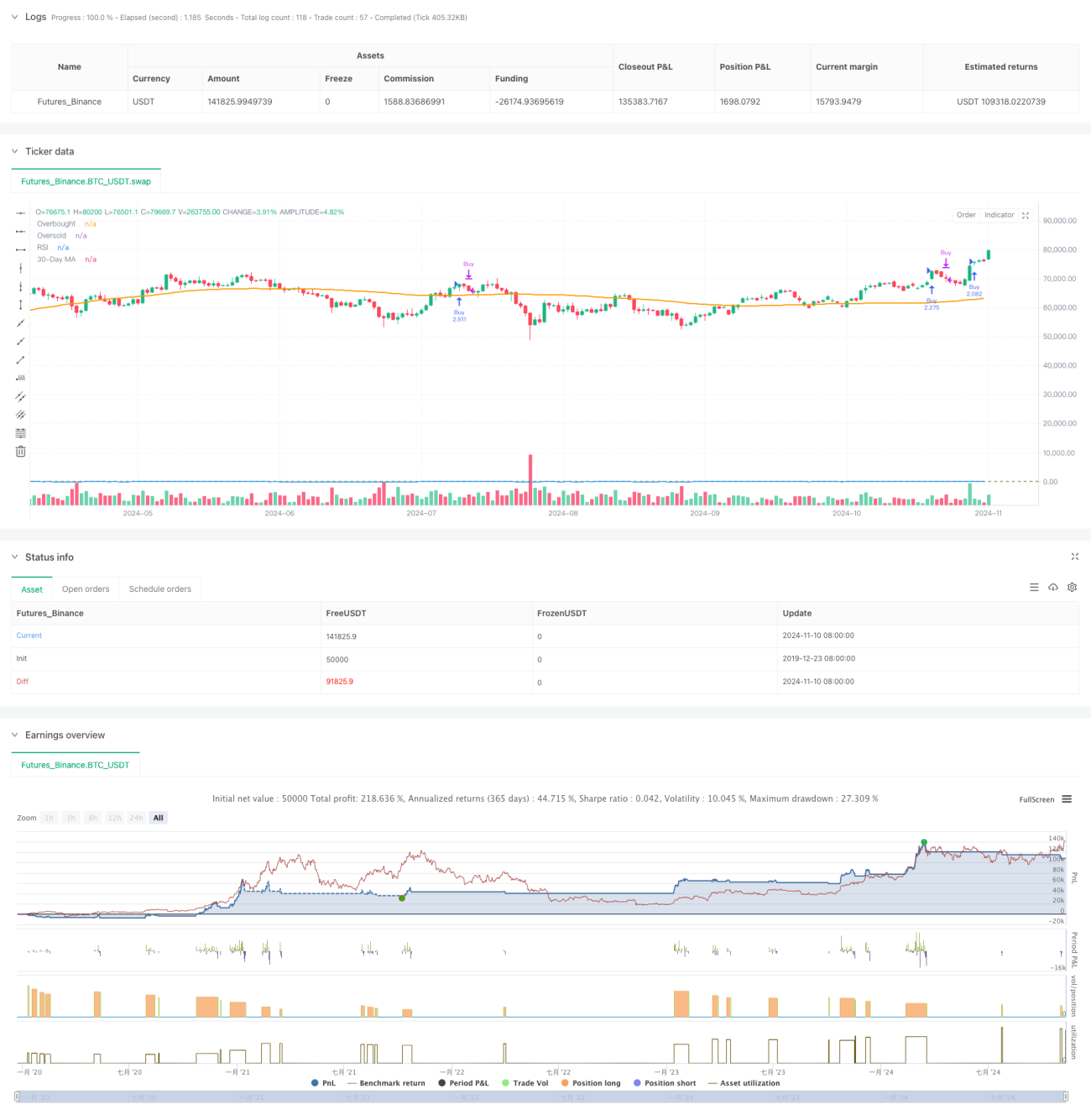

本戦略は、相対力指数(RSI)と移動平均線(MA)を組み合わせたトレンドフォロー型取引システムです。戦略の核は、RSI指標による価格モメンタムの変化を捉えつつ、90日移動平均線をトレンドフィルターとして使用し、市場トレンドを効果的に追跡することです。戦略では調整可能なRSIの買われ過ぎ・売られ過ぎの閾値を採用し、2500日間のバックテスト期間制限を設けることで、実用性と安定性を確保しています。

戦略の原理

戦略は主に以下のコアコンポーネントに基づいています。

- RSI指標設定:12期間RSIを採用し、70と62を買われ過ぎ・売られ過ぎの閾値として設定し、市場のモメンタムを捉えます。

- 移動平均線:90日移動平均線をトレンド確認指標として使用します。

- ポジション管理:ロングシグナルが発生した場合、システムは現在の口座残高に基づいて自動的に建玉数量を計算します。

- 時間枠:2500日間のバックテスト期間制限を導入し、戦略が妥当な時間範囲内で動作するようにします。

買い条件は、RSI値が70を上抜けたときにトリガーされ、売りシグナルはRSIが62を下抜けたときに発生します。システムは、建玉条件を満たし、有効なバックテスト期間内にある場合、自動的に全額建玉を計算し実行します。

戦略の優位性

- 動的適応性:調整可能なRSI閾値により、異なる市場環境に適応できます。

- リスク管理の充実:RSIと移動平均線の二重確認により、偽のブレイクアウトリスクを低減します。

- 科学的なポジション管理:口座残高に基づく動的なポジション管理により、資金効率を確保します。

- 合理的な時間枠:2500日間のバックテスト期間制限により、過去データへの過剰適合を防ぎます。

- 可視化サポート:戦略はRSIと移動平均線のリアルタイム可視化を提供し、監視と調整を容易にします。

戦略のリスク

- トレンド反転リスク:急激な変動市場では偽のブレイクアウトが発生する可能性があります。

- パラメータ敏感性:RSIと移動平均線の期間選択が戦略パフォーマンスに大きな影響を与えます。

- スリッページの影響:流動性が不足する場合の全額建玉はスリッページリスクに直面する可能性があります。

- バックテスト期間制限:固定されたバックテスト期間では、一部の過去パターンを見逃す可能性があります。

リスク管理の推奨事項:

- 市場特性に応じてRSI閾値を動的に調整することを推奨します。

- 損切り・利確機能を追加してリスク管理を強化できます。

- 分割建玉を検討してスリッページの影響を低減します。

- パラメータの有効性を定期的に評価します。

戦略の最適化方向

-

シグナルシステムの最適化:

- 補助確認としてより多くのテクニカル指標を追加する。

- 出来高分析を導入してシグナル信頼性を高める。

-

ポジション管理の最適化:

- 分割建玉と一部決済のメカニズムを実装する。

- 動的な損切り・利確機能を追加する。

-

リスク管理の最適化:

- ボラティリティ適応メカニズムを導入する。

- 市場環境分析モジュールを追加する。

-

バックテストシステムの最適化:

- より多くのバックテスト統計指標を追加する。

- 自動パラメータ最適化機能を実装する。

まとめ

本戦略は、RSIモメンタム指標と移動平均トレンドフィルターを組み合わせることで、比較的完成度の高い取引システムを構築しています。戦略の優位性は適応性の高さとリスク管理の充実にありますが、パラメータ敏感性や市場環境の変化による影響に注意する必要があります。推奨された最適化方向により、戦略にはさらなる改善の余地があり、安定性と収益性をさらに高めることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1