1

Follow

1802

Followers

概要

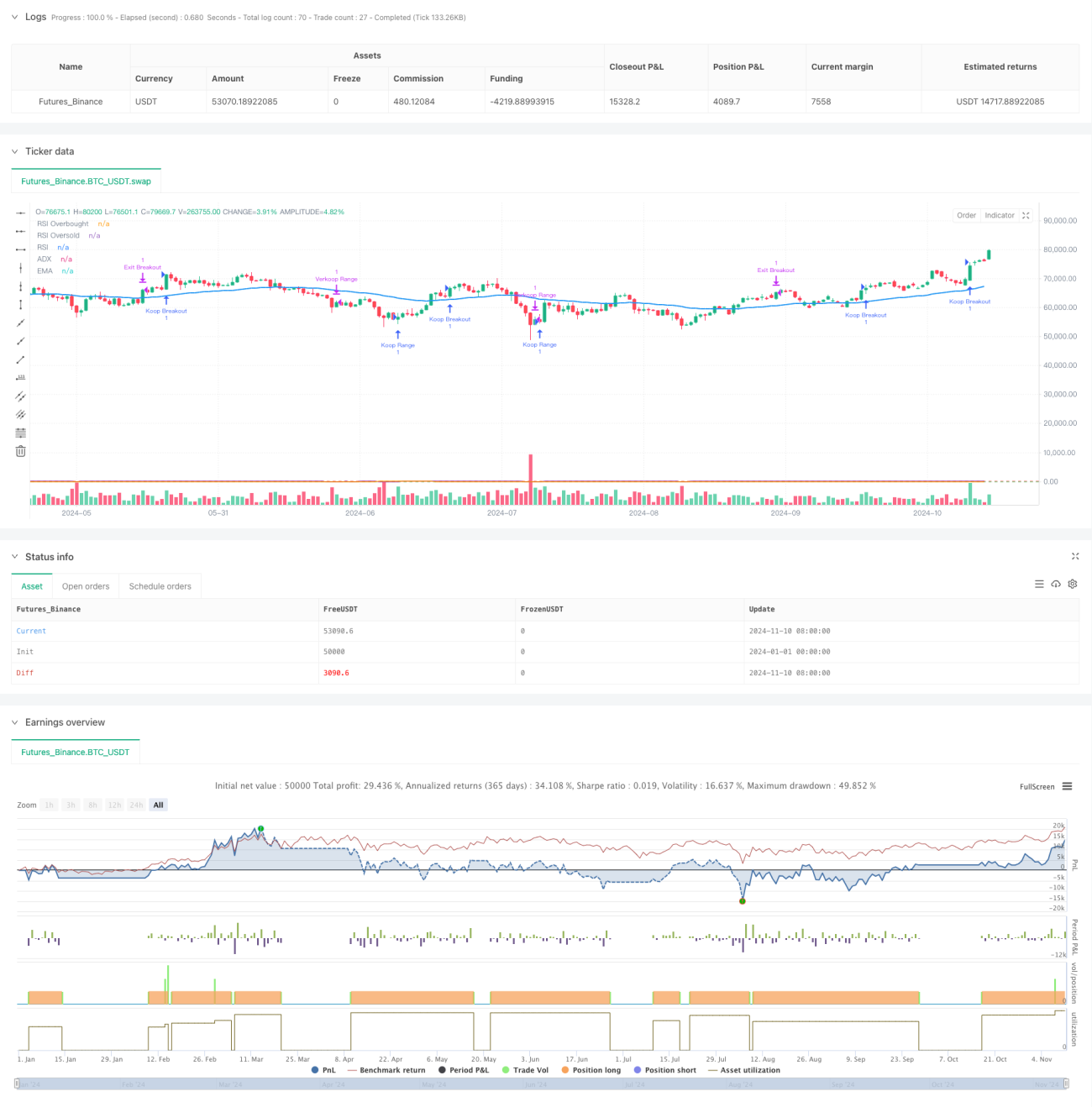

本戦略は、複数の取引手法を統合した適応型取引システムであり、トレンドフォロー、レンジ取引、ブレイクアウト取引の3つの戦略を柔軟に組み合わせ、異なる市場環境に適応します。システムはEMA、RSI、OBVなどのテクニカル指標を使用して市場の状態を判断し、ADX指標でトレンドの強さを確認し、ATRによる動的ストップロスでリスクを管理します。この戦略の特徴は、ユーザーが自由に取引戦略を有効化できる点と、資金管理パラメータによって各取引のリスクを正確に制御できる点にあります。

戦略の原理

本戦略は、以下の3つの主要な取引モジュールで構成されています。

- トレンド取引モジュール: EMAとADX指標でトレンド状態を判断します。価格がEMA上にあり、かつADXが25を超える場合にトレンドを確認し、RSIが売られ過ぎ領域でロングの機会を探します。

- レンジ取引モジュール: 非トレンド市場で動作し、RSI指標を用いて買われ過ぎ・売られ過ぎ領域でのリバーサル取引を行います。

- ブレイクアウト取引モジュール: 価格のブレイクアウトとOBV指標による出来高の裏付けを組み合わせ、高出来高の状況下でブレイクアウトの機会を捉えます。

各モジュールはATRベースの動的ストップロスを採用し、ユーザー定義のリスクリワード比で利益目標を設定します。システムは出来高フィルターを用いて、十分な流動性のある環境でのみ取引が行われます。

戦略の優位性

- 適応性が高い: 複数の戦略を組み合わせ、様々な市場環境に適応します。

- リスク管理が充実: ATRによる動的ストップロスを採用し、リスクリワード比をカスタマイズ可能です。

- 柔軟性が高い: ユーザーは市場の特性に応じて戦略を選択的に有効化できます。

- 取引確認メカニズムが厳格: 価格、出来高、テクニカル指標による多重確認を統合しています。

- 資金管理が科学的: 各取引の資金リスク比率を正確に制御できます。

戦略のリスク

- パラメータ最適化リスク: 調整可能なパラメータが多いため、過剰最適化の可能性があります。

- 市場環境判断リスク: 異なる戦略間で相反するシグナルが発生する可能性があります。

- 流動性リスク: 低流動性環境ではスリッページが発生する可能性があります。

- システムリスク: 突発的な市場イベントによりストップロスが機能しない可能性があります。

リスクを抑えるため、以下の対策が推奨されます。

- 十分な過去データを用いたバックテストの実施

- 保守的な資金管理比率の採用

- 定期的な戦略パラメータの点検と調整

- 最大保有期間の制限設定

戦略の改善方向

-

市場ボラティリティ適応メカニズムの追加:

- ボラティリティの大きさに応じてエントリー条件を動的に調整

- 高ボラティリティ環境ではシグナル確認の閾値を引き上げ

-

戦略切り替えメカニズムの強化:

- 市場環境スコアリングシステムの構築

- 戦略のウェイトを動的に調整

-

資金管理システムの強化:

- 動的なポジションサイズ管理の導入

- 過去の損益実績に基づいてリスクパラメータを調整

-

シグナルフィルタリングの最適化:

- トレンド強度確認指標の追加

- 出来高分析手法の充実

まとめ

本戦略は、複数の戦略を組み合わせた厳格なリスク管理体制により、様々な市場環境への適応的な取引を実現します。システムのモジュール設計により柔軟な設定が可能であり、充実した資金管理メカニズムにより取引の安全性が確保されています。継続的な改善と最適化により、本戦略は様々な市場環境で安定したパフォーマンスを発揮することが期待されます。戦略の堅牢性をさらに高めるため、実際の取引では保守的な資金管理手法を採用し、定期的に戦略パラメータの評価と調整を行うことを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1