1

Follow

1802

Followers

概要

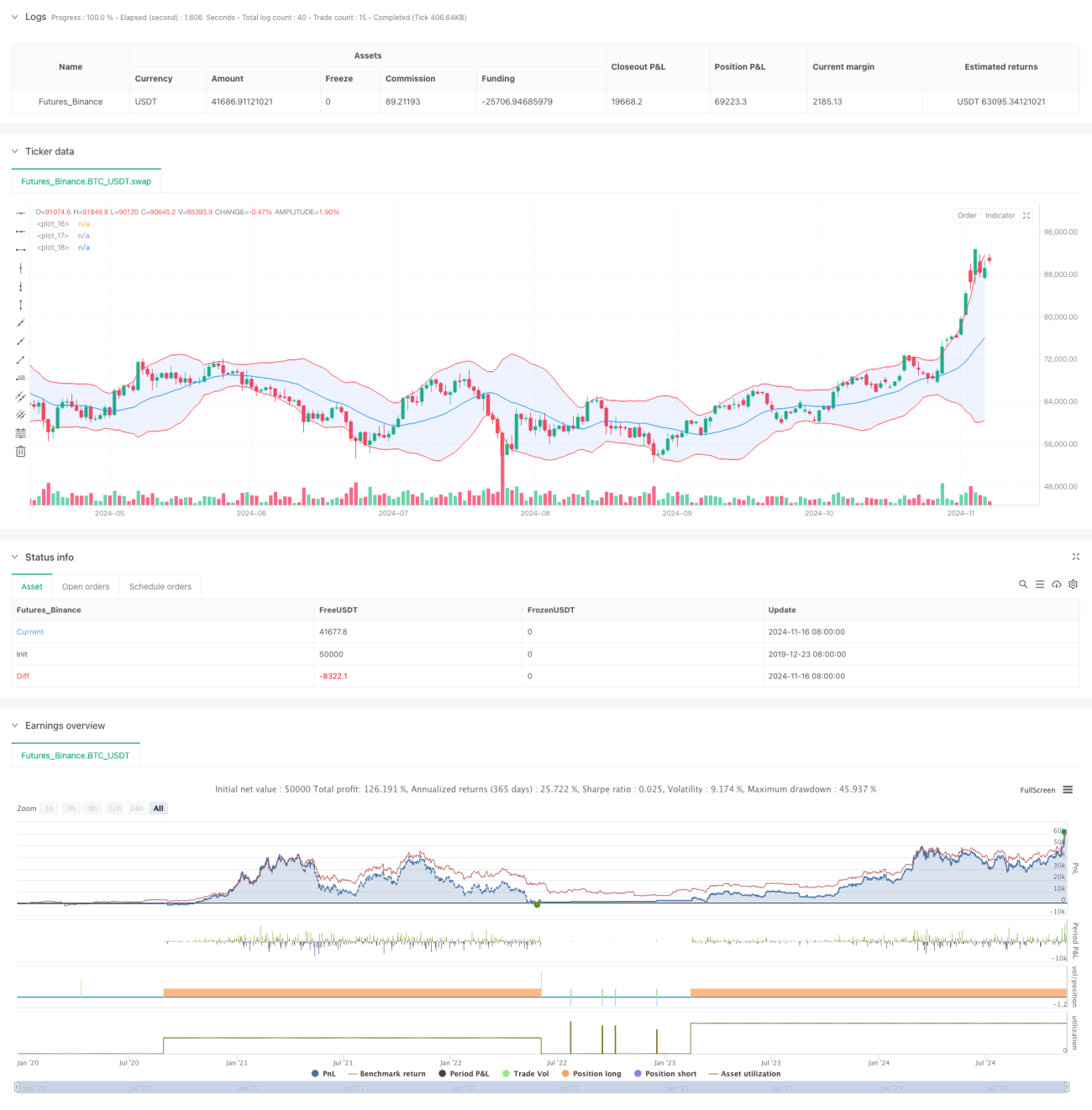

本戦略はボリンジャーバンドを用いた平均回帰取引システムであり、トレンドフィルターと動的ストップロスを組み合わせることで取引効果を最適化します。統計学的原理を活用し、価格が平均から乖離した際に取引を行い、テクニカル指標によって勝率を高めリスクを管理します。

戦略の原理

戦略の中核は以下の主要コンポーネントに基づいています:

- 20期間のボリンジャーバンドを主なシグナル源として使用し、バンド幅は標準偏差の2倍

- 50期間のEMAをトレンドフィルターとして導入し、取引方向が中期トレンドと一致するようにする

- 14期間のATRを用いてストップロスと利食い目標を動的に設定し、リスクリワード比を向上

- 価格が下限バンドに触れ、かつEMAより上にある場合にロング、上限バンドに触れ、かつEMAより下にある場合にショート

- 利食い目標はATRの2倍、ストップロスはATRの1倍

戦略の利点

- 平均回帰とトレンドフォローの長所を統合し、取引の信頼性を向上

- 動的なストップロスと利食い設定により、市場の変動性変化に適応

- 明確なエントリーとエグジットルールにより、主観的判断を低減

- 固定の2:1リスクリワード比により、長期的な安定収益に寄与

- テクニカル指標の組み合わせにより、偽シグナルの影響を低減

戦略のリスク

- 強いトレンド相場では大きな値動きを取り逃す可能性あり

- レンジが狭すぎる場合、取引頻度が高くなる可能性あり

- 市場が急変した場合、ストップロスがスリッページを生じる可能性あり

- 市場変化に応じてパラメータを継続的に監視・調整する必要あり

- 取引コストが戦略収益に影響を与える可能性あり

戦略の最適化方向

- 出来高指標を補助確認として追加

- 市場変動率フィルターを導入し、高変動期を回避

- パラメータの適応メカニズムを最適化

- より多くのテクニカル指標によるクロス検証を追加

- 資金管理システムを充実

まとめ

本戦略は、古典的なテクニカル分析と現代の定量手法を融合させたものです。複数の指標による確認と厳格なリスク管理により、実用性に優れた戦略となっています。実運用前に十分なヒストリカルバックテストとシミュレーション取引による検証を推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1