1

Follow

1802

Followers

概要

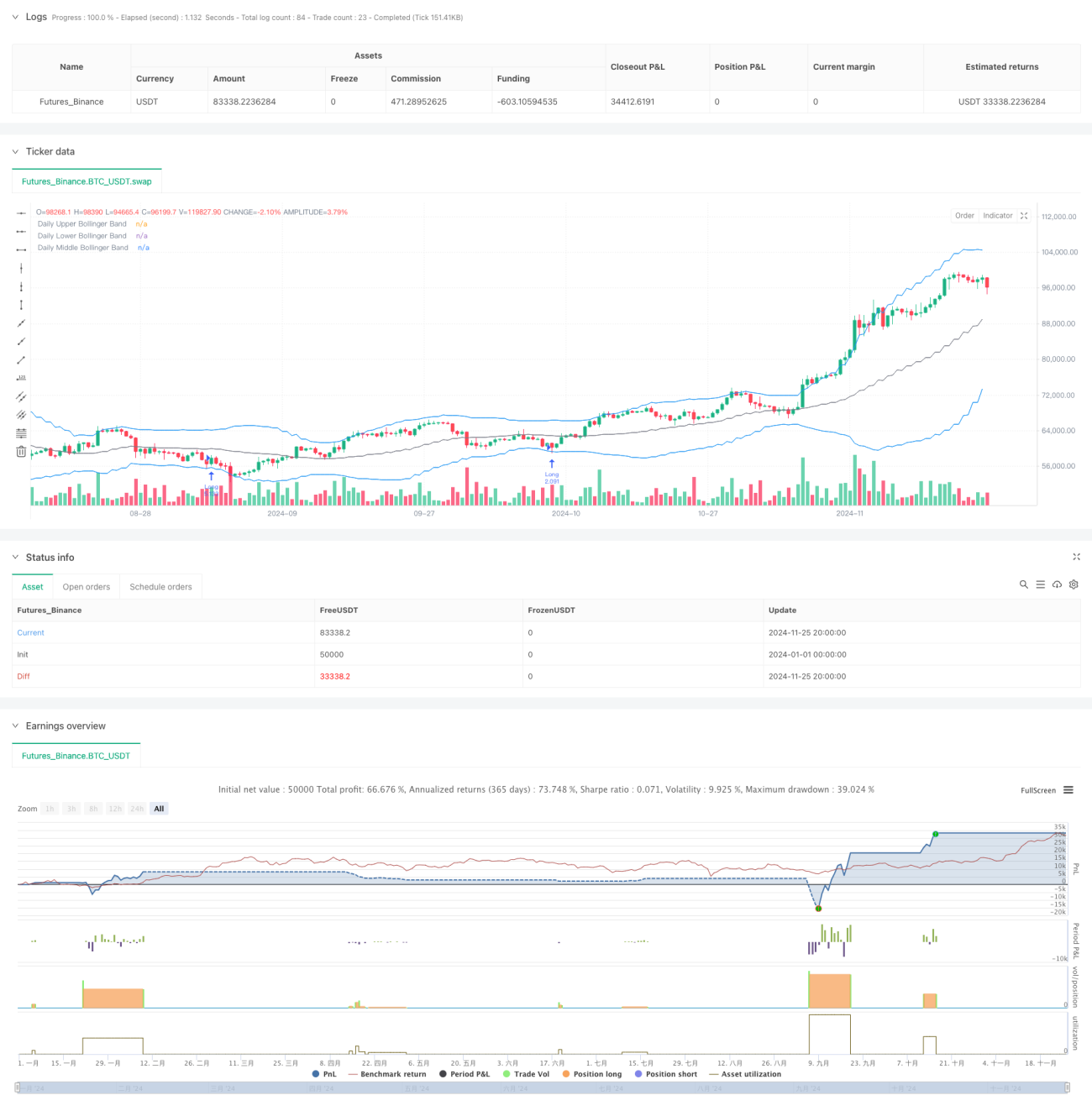

これは、ボリンジャーバンドとローソク足の形状分析に基づくトレンドフォロー戦略です。主に、価格がボリンジャーバンドに接触した際のローソク足の形状特性を観察し、上ヒゲ・下ヒゲと実体の比率関係を組み合わせて、市場の反転ポイントを判断します。同時に、固定リスクモデルを採用し、各トレードのリスクエクスポージャーを管理し、複数の時間軸分析を用いて取引の精度を高めています。

戦略の原理

戦略の核となるロジックは以下の主要要素に基づいています。まず、20期間のボリンジャーバンドを計算し、価格変動の範囲を特定します。次に、価格がボリンジャーバンドに接触した際に、ローソク足の上ヒゲ・下ヒゲと実体の比率を分析し、設定した閾値を超えた場合を潜在的な反転シグナルとみなします。第三に、主要なサポートとレジスタンスレベルを計算してストップロスポイントを設定します。最後に、口座総額の固定比率(1%)に基づいて各トレードのポジションサイズを計算し、リスクの動的管理を実現します。また、この戦略は複数のエントリータイミングオプション(終値、始値、日中最高値、最安値など)を提供します。

戦略の利点

- リスク管理の正確性:固定比率のリスク管理モデルにより、各トレードのリスクエクスポージャーが制御可能な範囲に収まる

- エントリーポイントの柔軟性:複数のエントリー価格を選択可能で、様々な取引スタイルに対応できる

- テクニカル指標の組み合わせ:ボリンジャーバンドとローソク足形状分析を組み合わせ、シグナルの信頼性を高める

- 合理的なストップロス設定:主要なサポート・レジスタンスレベルに基づいてストップロスを設定し、市場の動きに沿ったものにする

- 取引管理の充実:注文の有効期限メカニズムを含み、期限切れのシグナルによる誤操作を回避する

戦略のリスク

- 市場の急変動リスク:激しく変動する市場では、ヒゲ比率が誤ったシグナルを生む可能性がある

- 資金管理リスク:連続損失の場合、固定比率リスクモデルによりポジションサイズが小さくなりすぎる可能性がある

- ストップロス設定リスク:サポート・レジスタンスレベルの計算が、特定の市場条件下で正確でない場合がある

- 時間軸への依存:戦略は主に日足レベルに基づいており、より短い時間枠の機会を逃す可能性がある

戦略の最適化方向

- 出来高指標の導入:シグナル確認時に出来高分析を追加することで、シグナルの信頼性を高める

- ストップロスメカニズムの最適化:動的ストップロスの導入を検討し、市場のボラティリティに応じてストップロス幅を自動調整する

- 市場環境フィルターの追加:トレンド強度指標を追加し、異なる市場環境で戦略パラメータを調整する

- ポジション管理の改善:動的ポジション管理メカニズムを導入し、市場のボラティリティに応じてリスクエクスポージャーを調整する

- 時間フィルターの追加:時間フィルターを追加し、市場の変動が大きい時間帯での取引を回避する

まとめ

本戦略は、古典的なテクニカル分析ツールと現代のリスク管理手法を組み合わせることで、比較的完成された取引システムを構築しています。戦略の主な強みは、厳格なリスク管理と柔軟なエントリーメカニズムにありますが、実際の適用においては市場環境の変化とシグナルの信頼性検証に注意を払う必要があります。提案された最適化方向に従えば、特にシグナルフィルタリングとリスク管理の面で、戦略にはさらなる改善の余地があります。

Source

Pine

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-26 00:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Trade Entry Detector, based on Wick to Body Ratio when price tests Bollinger Bands", overlay=true, default_qty_type=strategy.fixed)

// Input for primary analysis time frameStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1