平均回帰型ボリンジャーバンドRSI戦略にATR動的ストップロス最適化システムを組み合わせた方式

概要

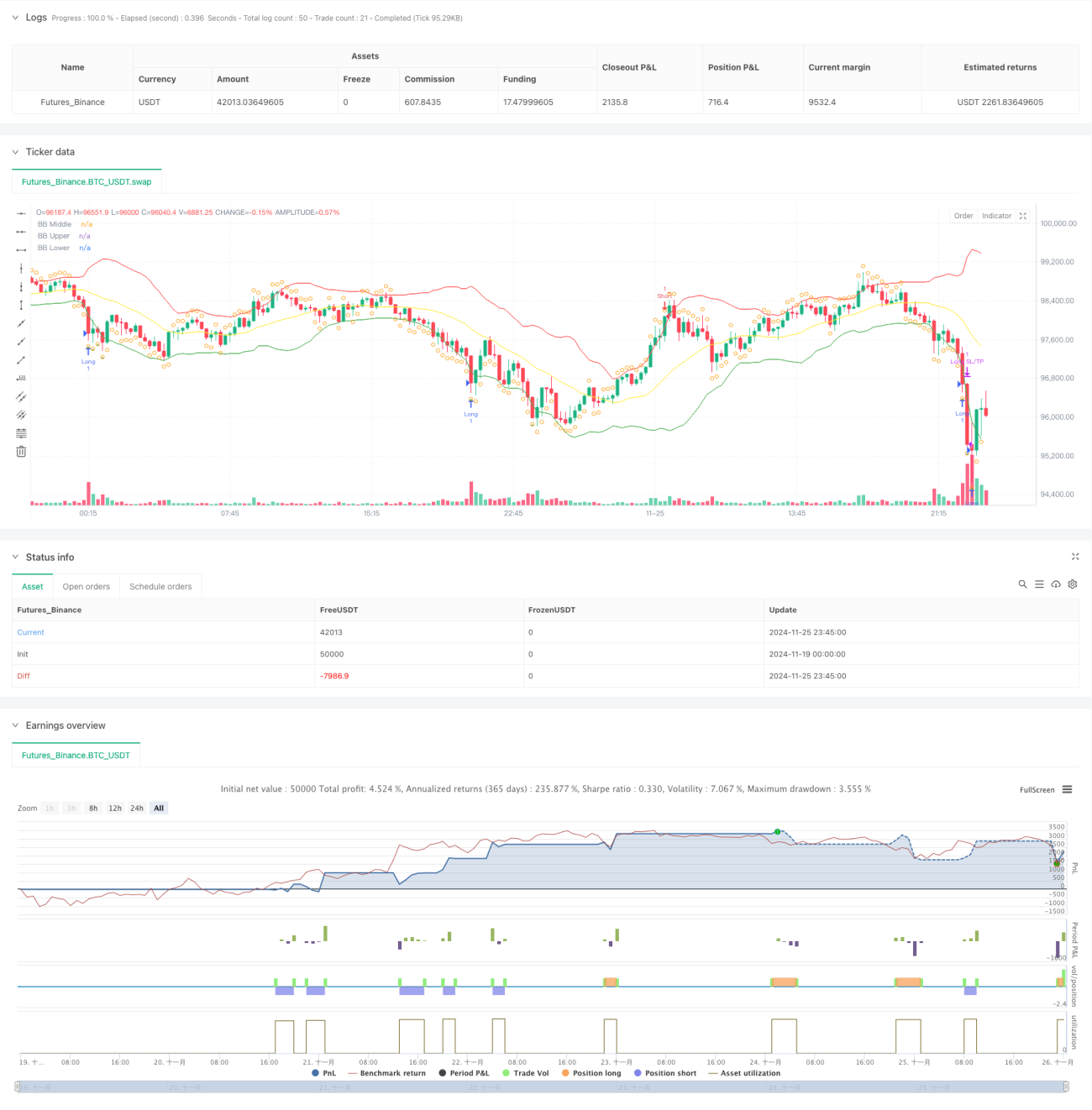

本戦略は、平均回帰理論に基づく定量取引システムであり、ボリンジャーバンド、RSI指標、およびATR動的ストップロス機構を組み合わせたものです。価格が平均から乖離する極端な状況を識別して取引を行い、価格がボリンジャーバンドの下限に達し、かつRSIが売られ過ぎ領域にあるときに買い、価格がボリンジャーバンドの上限に達し、かつRSIが買われ過ぎ領域にあるときに売りを行います。ATRを用いて動的にストップロスと利益確定の位置を設定し、リスクとリターンを効果的に管理します。

戦略原理

本戦略は、20期間のボリンジャーバンドを主要なトレンド判断指標として使用し、標準偏差の倍率は2.0と設定し、価格変動の上下限を決定します。同時に、14期間のRSIを補助指標として導入し、RSIが30未満を売られ過ぎ、70超を買われ過ぎと見なします。価格がボリンジャーバンドの下限を下回り、かつRSIが30未満の場合、市場が売られ過ぎの可能性があると判断し、買いシグナルを発します。価格がボリンジャーバンドの上限を上回り、かつRSIが70超の場合、市場が買われ過ぎの可能性があると判断し、売りシグナルを発します。本戦略は、ボリンジャーバンドの中間線を利益確定ポイントとして使用し、RSIの逆方向ブレイクを組み合わせてポジション管理を行います。さらに、14期間のATRに基づく動的ストップロス・利益確定機構を導入し、ストップロスを2倍ATR、利益確定を3倍ATRと設定することで、より精密なリスク管理を実現します。

戦略の利点

- 複数指標のクロス検証:ボリンジャーバンドとRSIの連携により、偽のシグナルを効果的にフィルタリングし、取引精度を向上させます。

- 動的ストップロス機構:ATRを用いてストップロスと利益確定の位置を動的に調整し、リスク管理を市場の変動に適応させます。

- 完全な取引サイクル:明確なエントリー・エグジット条件とリスク管理機構を含み、論理が明確かつ完全です。

- 適応性の高さ:戦略パラメータは、市場の特性に応じて最適化・調整が可能です。

戦略のリスク

- トレンド市場におけるリスク:平均回帰戦略は、強いトレンド市場では頻繁にストップロスに引っかかる可能性があります。

- パラメータ感度:ボリンジャーバンドの期間、RSIの閾値などの設定が戦略パフォーマンスに大きく影響します。

- ポジションクローズのタイミング:中間線での利益確定は、有利な相場から早期に撤退する原因となる可能性があります。

- ストップロスの幅:固定倍率のATRストップロスは、激しい変動時には大きすぎる可能性があります。

戦略の最適化方向

- トレンドフィルターの追加:より長期の移動平均線を追加し、強いトレンド市場での逆張り取引を回避することを検討します。

- 出来高指標の導入:出来高を取引シグナルの確認指標として用い、取引の質を向上させます。

- 利益確定機構の最適化:トレーリングストップや分割利益確定などの方法を検討し、収益性を高めます。

- パラメータの動的調整:市場のボラティリティに基づいて、ボリンジャーバンドやRSIのパラメータ設定を適応的に調整します。

まとめ

本戦略は、ボリンジャーバンドとRSIの組み合わせにより、完全な平均回帰取引システムを構築しています。ATR動的ストップロスの導入によりリスクを効果的に管理し、良好なリスク・リターン特性を備えています。最適化の余地はあるものの、全体の設計コンセプトは明確で実用性が高いです。実際の取引に適用する際は、市場の特性に応じてパラメータを調整し、継続的にパフォーマンスを監視することを推奨します。

- 1