モメンタム・オシレーターに基づく適応的トレンドフォロー戦略

1

Follow

1802

Followers

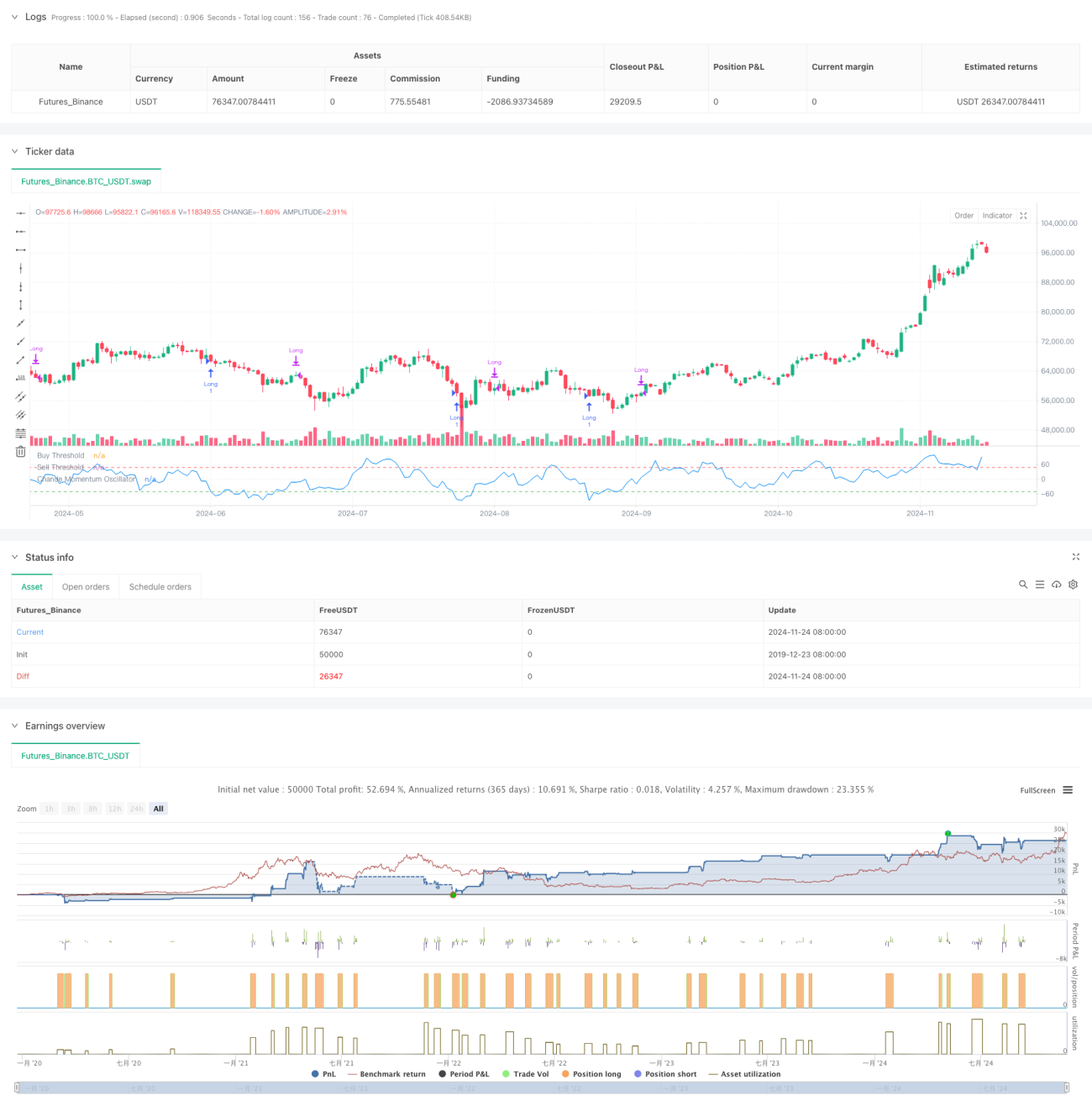

本戦略は、チャンド・モメンタム・オシレーター(CMO)に基づくトレンド追跡型取引システムです。この戦略は、価格モメンタムの計算と分析を通じて、売られ過ぎ領域で買いの機会を探し、買われ過ぎ領域で売りの機会を探すと同時に、ポジション保有時間の制限を組み合わせてリスクを管理します。このアプローチにより、価格の反転機会を捉えつつ、レンジ相場での頻繁な取引を回避できます。

戦略の原理

戦略の核心は、CMO指標を使用して市場のモメンタムを測定することです。CMOは上昇幅と下降幅の差をそれらの合計で割った比率を計算し、-100から100の間で変動する指標値を生成します。CMOが-50を下回った場合、市場は売られ過ぎ状態にあると判断され、システムは買いシグナルを発します。CMOが50を超えるか、保有期間が5サイクルを超えた場合、システムはポジションをクローズします。この設計により、価格の反発機会を捉えると同時に、適時に利確・損切りを行うことができます。

戦略の利点

- シグナルが明確:固定のCMO閾値(-50および50)を取引シグナルとして使用することで、戦略に明確なエントリーおよびエグジットルールが備わります。

- リスク管理:ポジション保有時間の制限により、利益の上がらないポジションを長期保有することを回避します。

- トレンド追跡:市場が売られ過ぎの時点でエントリーし、モメンタムが弱まった時点で適時にエグジットすることで、市場トレンドを効果的に追跡します。

- 計算が簡単:CMO指標の計算方法は直感的で、理解・実装が容易です。

- 適応性が高い:戦略は異なる市場条件に応じてパラメータを調整でき、優れた適応性を備えています。

戦略のリスク

- 偽ブレイクアウトのリスク:レンジ相場では頻繁な偽のブレイクアウトシグナルが発生する可能性があります。

- スリッページの影響:相場が急変する中では、実際の約定価格がシグナル価格から大きく乖離する可能性があります。

- パラメータ感応度:CMOの期間や閾値の選択が戦略のパフォーマンスに大きな影響を与えます。

- 市場条件依存性:トレンドが明確でない市場ではパフォーマンスが低下する可能性があります。

- 遅延リスク:CMOは遅行指標であるため、エントリーやエグジットのタイミングがやや遅れる可能性があります。

戦略の最適化方向性

- 動的閾値:市場のボラティリティに応じて、CMOのエントリーおよびエグジット閾値を動的に調整できます。

- マルチタイムフレーム:複数の時間枠のCMO指標を導入することで、シグナルの信頼性を高めます。

- ストップロスの最適化:トレーリングストップ機能を追加し、利益をより良く保護します。

- ポジション管理:CMOの数値の強弱に応じて保有量を調整し、より精密なポジションコントロールを実現します。

- 市場フィルター:トレンドフィルターを追加し、明確なトレンド市場でのみ取引を開始します。

まとめ

これはモメンタムベースのトレンド追跡戦略であり、CMO指標を活用して市場の買われ過ぎ・売られ過ぎの機会を捉えます。戦略設計は合理的で、明確な取引ルールとリスク管理メカニズムを備えています。いくつかの固有のリスクは存在するものの、最適化によって戦略の安定性と収益性をさらに向上させることが可能です。本戦略は特にボラティリティの高い市場に適しており、トレンドが明確な局面で良好な収益を得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1