ダブル移動平均線クロスオーバー適応型利確損切戦略

1

Follow

1802

Followers

概要

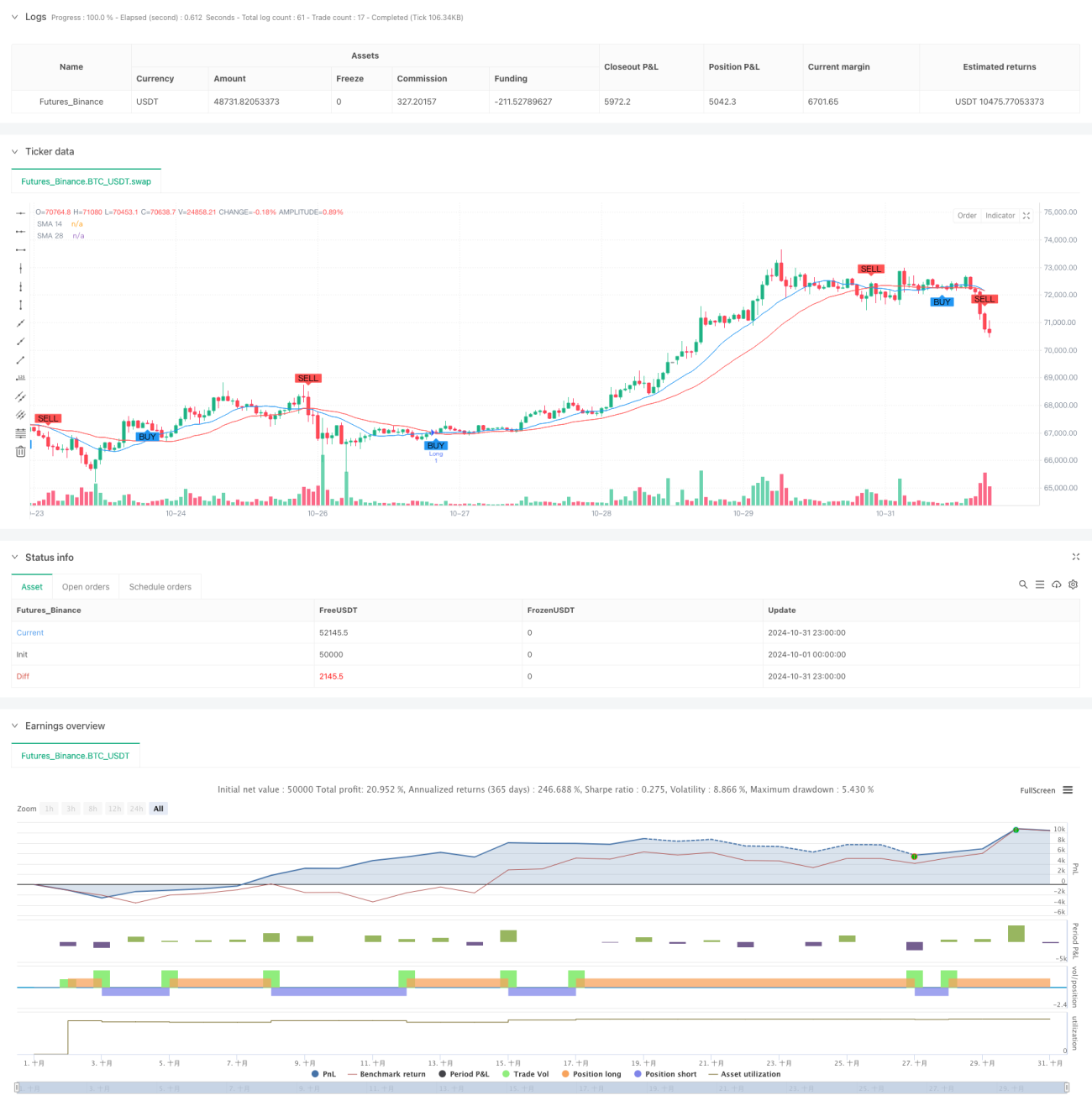

これは、ダブル移動平均線のクロスシグナルに基づく適応型取引戦略です。本戦略は、14期間と28期間の単純移動平均線(SMA)を用いて取引シグナルを生成し、調整可能なストップロスと利確メカニズムを組み合わせることで、リスクとリターンのバランス管理を実現します。戦略は固定資金管理方式を採用し、初期資金は2000、1回の取引あたり200を投入します。

戦略の原理

戦略のコアロジックは、異なる期間の2本の単純移動平均線間のクロス関係に基づいています。短期(14期間)移動平均線が長期(28期間)移動平均線を上抜けた場合にロングシグナルが発生し、短期移動平均線が長期移動平均線を下抜けた場合にショートシグナルが発生します。同時に、戦略はパーセンテージベースのストップロスと利確メカニズムを導入し、それぞれ2%と4%に設定されています。この設計により、市場価格に応じてストップロスと利確の位置が自動調整されます。

戦略のメリット

- シグナルの明確性: 移動平均線クロスによるシグナルは明確で直感的であり、主観的な判断を排除します。

- リスク管理の充実: パーセンテージ方式で設定されたストップロス・利確位置は、市場価格に応じて自動調整されるため、様々な市場環境に適応しやすくなります。

- 資金管理の合理性: 固定資金配分方式を採用することで、過度なレバレッジによるリスクを回避します。

- 可視化効果の高さ: チャート上に取引シグナルと移動平均線の動きが表示されるため、トレーダーは理解・監視しやすくなります。

- パラメータ調整の柔軟性: ストップロス・利確パラメータは、市場環境や個人のリスク選好に応じて調整可能です。

戦略のリスク

- レンジ相場のリスク: 横ばいのレンジ相場では、移動平均線のクロスが頻発し、偽シグナルが増加する可能性があります。

- スリッページリスク: 市場の変動が大きい場合、実際の約定価格がシグナル価格と乖離する可能性があります。

- ストップロス幅の固定: ストップロス位置は価格変動に伴って変化しますが、固定されたパーセンテージでは全ての市場環境に適さない可能性があります。

- 資金利用効率: 固定資金配分方式では、状況によって資金の利用効率が低下する場合があります。

戦略の最適化方向性

- トレンドフィルターの導入: MACDやRSIなどの追加的なトレンド判断指標を組み込み、偽シグナルを減らすことができます。

- 動的ストップロス機構: 市場のボラティリティに応じてストップロス比率を動的に調整し、戦略の適応性を高めます。

- 資金管理の最適化: ボラティリティベースのポジション管理方法を導入し、資金利用効率を向上させます。

- 時間フィルターの追加: 取引時間帯に制限を設け、変動の大きい時間帯を回避します。

- ドローダウン制御の導入: 最大ドローダウン制限を設定し、一定のドローダウンに達した場合に取引を一時停止します。

まとめ

本戦略は、構造が明確でロジックが厳密な取引戦略です。ダブル移動平均線クロスで取引シグナルを提供し、適応型のストップロス・利確メカニズムと組み合わせることで、取引機会の捕捉とリスク管理を実現しています。最適化の余地はあるものの、全体設計は定量取引の基本原則に沿っています。提案された最適化方向性により、戦略の安定性と収益性はさらに向上することが期待されます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1