1

Follow

1802

Followers

概要

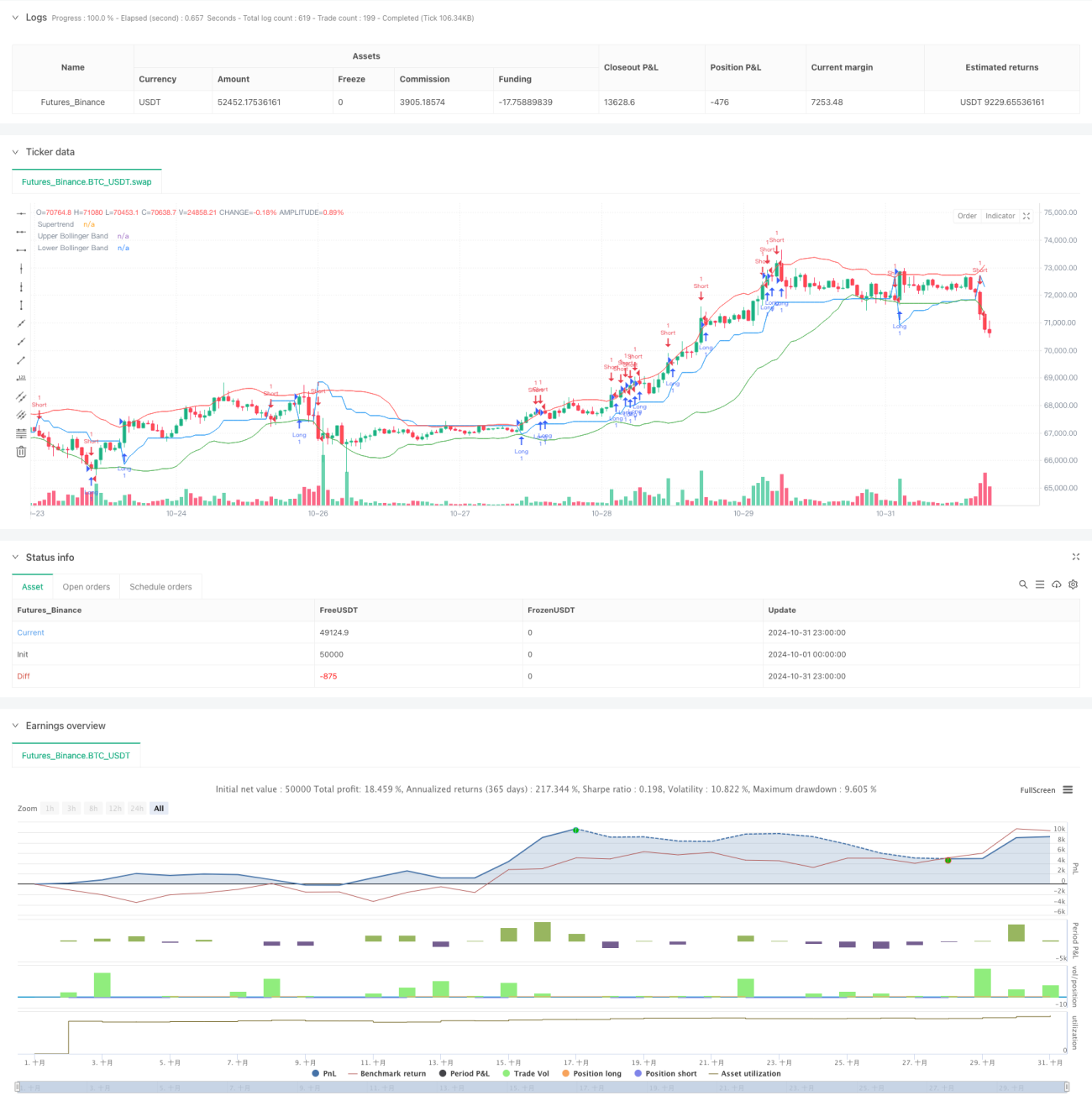

本戦略は、人工知能による最適化と複数のテクニカル指標を組み合わせた適応型トレーディングシステムです。主にボリンジャーバンド、相対力指数(RSI)、スーパートレンド(Supertrend)指標を用いて取引シグナルを生成し、人工知能による最適化を通じて取引パラメータを調整します。また、ATRに基づく適応型ストップロス機構を備えており、市場のボラティリティに応じてリスク管理パラメータを自動調整できます。

戦略の原理

本戦略は、多重フィルター機構を用いて取引シグナルを決定します。まず、ボリンジャーバンドで市場の変動範囲を特定し、価格がボリンジャーバンドの下限を突破し、かつRSIが売られすぎゾーンにある場合、買いシグナルを検討します。逆に、価格がボリンジャーバンドの上限を突破し、かつRSIが買われすぎゾーンにある場合、売りシグナルを検討します。スーパートレンド指標はトレンド確認ツールとして機能し、価格とスーパートレンドの位置関係が取引方向と一致した場合のみ取引を実行します。人工知能モジュールは各パラメータを最適化することで、戦略の適応性を高めます。ストップロスと利益確定目標はともにATRに基づいて動的に計算され、リスク管理措置が市場のボラティリティ変化に適応できるようにします。

戦略の優位性

- 複数のテクニカル指標を併用することで、偽シグナルの影響を低減

- 人工知能最適化モジュールにより、戦略の適応性と安定性が向上

- ATRに基づく動的ストップロス機構により、リスクを効果的に管理

- 戦略パラメータは実際のニーズに応じて柔軟に調整可能

- ストップロスと利確設定を含む完全なリスク管理体制

- 視覚効果に優れ、モニタリングと分析が容易

戦略のリスク

- パラメータ最適化の過剰によりオーバーフィッティングが発生する可能性

- 複数の指標が急激な変動時に混乱したシグナルを生じる可能性

- 人工知能モジュールは十分な過去データでのトレーニングが必要

- 高頻度取引により取引コストが高くなる可能性

- 市場の急変時にストップロスがスリッページを起こす可能性

- システムの複雑度が高く、定期的なメンテナンスと調整が必要

戦略の最適化方向性

- 市場センチメント指標を追加導入し、シグナルの精度を向上

- 人工知能モジュールのトレーニング方法とパラメータ選択を最適化

- 取引量分析を追加して意思決定を支援

- リスク管理措置をさらに強化

- 適応型パラメータ調整機構の開発

- 計算効率を最適化し、リソース消費を削減

まとめ

本戦略は、伝統的なテクニカル分析と現代の人工知能技術を組み合わせた総合的なトレーディング戦略です。複数のテクニカル指標を連携させることで市場の機会を効果的に識別し、人工知能最適化モジュールが高い適応性を提供します。動的ストップロス機構により、優れたリスク管理能力が確保されています。最適化すべき点は残るものの、全体的な設計思想は合理的であり、実用的価値と発展の可能性を十分に備えています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1