1

Follow

1802

Followers

概要

これは、VWAP、MACD、RSIの3つのテクニカル指標を組み合わせた定量取引戦略です。出来高加重平均価格(VWAP)、移動平均収束拡散指標(MACD)、相対力指数(RSI)の多重シグナルを統合し、市場の売買機会を特定します。本戦略は、パーセンテージベースの利益確定・損切りメカニズムでリスクを管理し、ポジションサイジングにより資金効率を最適化します。

戦略の原理

戦略の核心ロジックは、3つの主要指標の総合分析に基づきます:

- VWAPを主要なトレンド基準線として使用し、価格がVWAPを突破した場合に潜在的なトレンド転換シグナルとみなす。

- MACDヒストグラムでトレンドの強さと方向性を確認。正の値は上昇トレンド、負の値は下降トレンドを示す。

- RSIで市場が買われ過ぎまたは売られ過ぎの状態かどうかを識別し、極端な状況でのエントリーを回避する。

買い条件は以下の全てを満たす必要がある:

- 価格がVWAPを上抜け

- MACDヒストグラムが正の値

- RSIが買われ過ぎレベルに達していない

売り条件は以下の全てを満たす必要がある:

- 価格がVWAPを下抜け

- MACDヒストグラムが負の値

- RSIが売られ過ぎレベルに達していない

戦略のメリット

- 多重テクニカル指標の相互検証により、シグナルの信頼性向上

- VWAPにより出来高要素を導入し、市場の深層分析を追加

- RSIで極端な相場をフィルタリングし、偽ブレイクアウトのリスク低減

- パーセンテージベースの利益確定・損切りにより、異なる価格帯に動的に対応

- ポジションサイジングが口座純資産比率に基づくため、動的なポジション管理を実現

- 戦略ロジックが明確で、理解・保守が容易

戦略のリスク

- レンジ相場では頻繁な取引が発生し、取引コストが増加する可能性

- 複数指標によりシグナルが遅れ、エントリータイミングに影響を与える可能性

- 固定パーセンテージの利益確定・損切りが全ての市場環境に適しているとは限らない

- 市場のボラティリティ変化を考慮しておらず、高ボラティリティ期にリスクが増大する可能性

- トレンド強度のフィルターがなく、弱トレンド市場で過剰なシグナルが発生する可能性

戦略の最適化方向

- ATRを導入し、利益確定・損切りの幅を動的に調整して市場変動に適応

- トレンド強度フィルターを追加し、レンジ相場での偽シグナルを低減

- VWAPの期間設定を最適化し、複数期間のVWAP組み合わせを検討

- 出来高確認メカニズムを導入し、ブレイクアウトシグナルの信頼性向上

- 時間フィルターを追加し、流動性の低い時間帯の取引を回避

- 市場状況に応じてポジションサイズを動的に調整するメカニズムを実装

まとめ

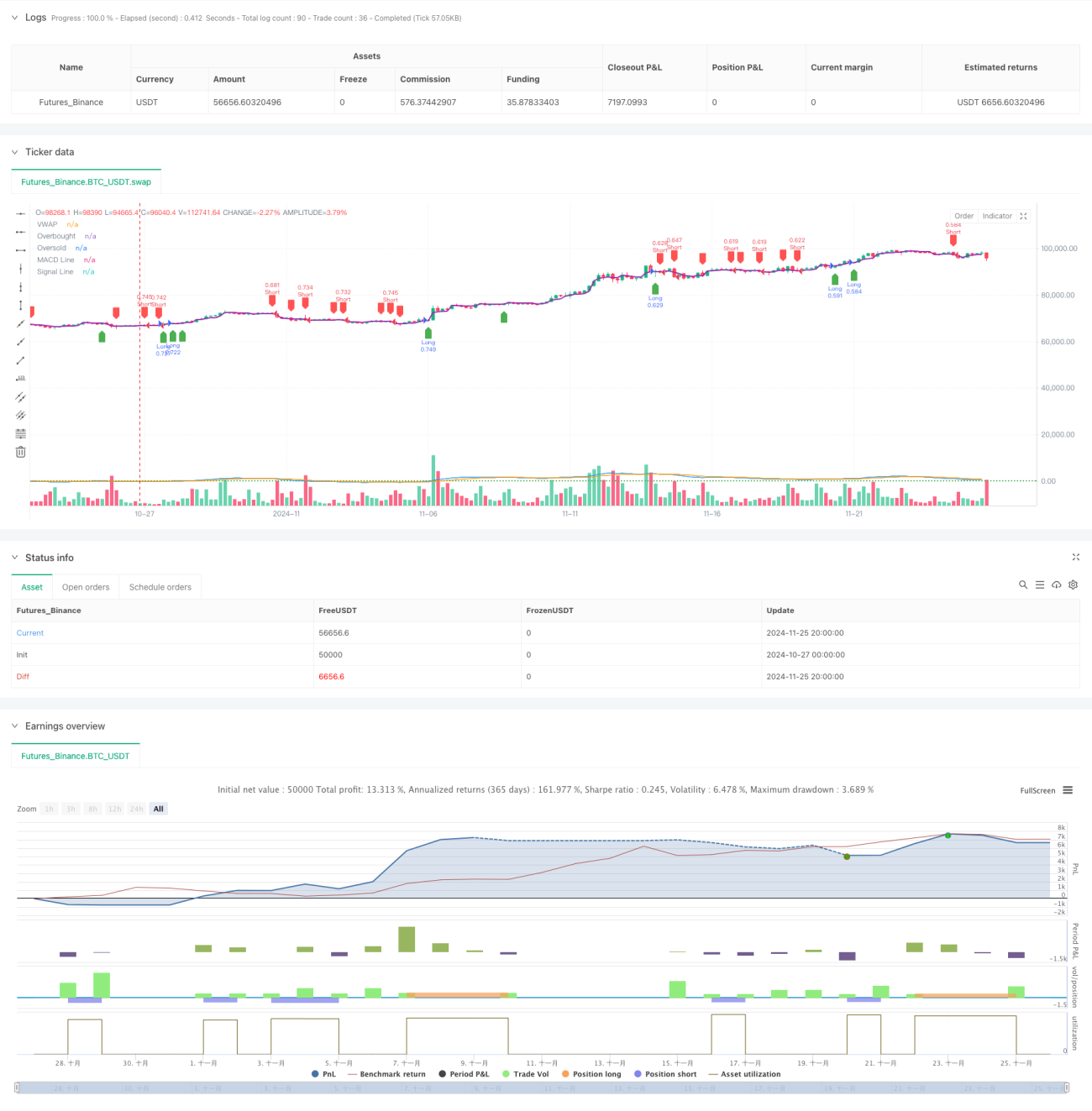

本戦略は、VWAP、MACD、RSIという3つの古典的テクニカル指標を総合的に活用し、比較的完成度の高い取引システムを構築しています。シグナルの信頼性とリスク管理に重点を置き、多重指標の相互検証により取引品質を向上させています。最適化すべき点はあるものの、全体的なフレームワークは合理的で拡張性も良好です。実際の取引に使用する前に、まずバックテストで異なる市場環境における戦略のパフォーマンスを検証し、具体的なニーズに応じてパラメータを最適化することを推奨します。

Source

Pine

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("pbs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for take-profit and stop-lossStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1