複数指標クロスによるトレンドフォローと出来高・価格を組み合わせた適応型取引戦略

1

Follow

1802

Followers

概要

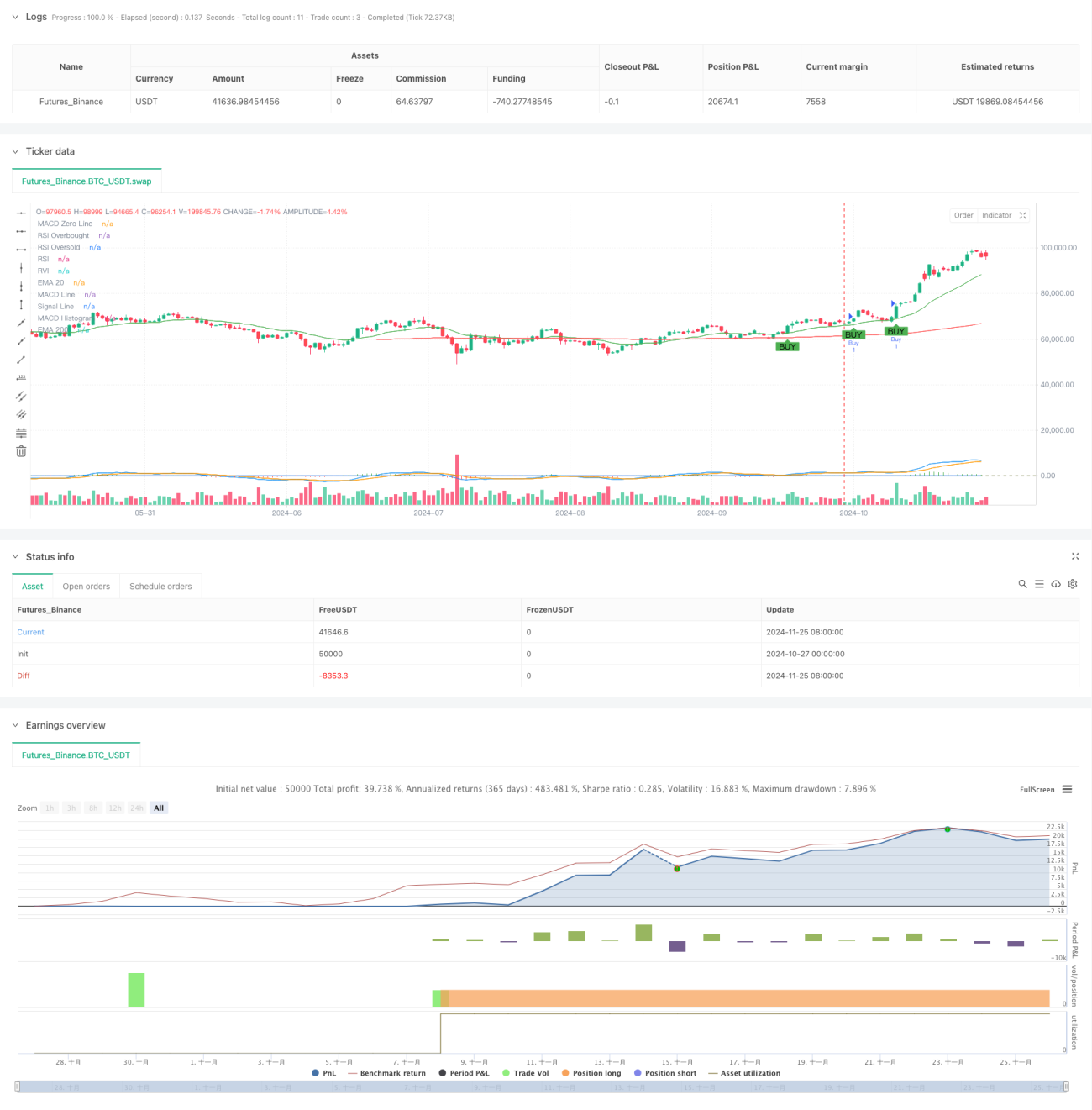

本戦略は、複数のテクニカル指標を組み合わせたトレンドフォロー型取引システムです。MACD、RSI、RVI、EMAなどの指標のクロスシグナルと出来高確認を利用して市場トレンドを識別し、トレーリングストップでリスクを管理します。戦略は特定の価格帯内で動作し、複数のシグナルを総合的に判断することで取引の精度と信頼性を高めます。

戦略の原理

本戦略は多層的なシグナル検証メカニズムを採用しており、主に以下の重要な要素で構成されています。まず、20期間および200期間の指数平滑移動平均(EMA)を使用して全体の市場トレンドを判断します。次に、MACDインジケーター(12,26,9)のクロスを利用してトレンドの転換点を捉えます。第三に、相対力指数(RSI)と相対変動指数(RVI)を用いて市場の買われすぎ・売られすぎ状態を確認します。最後に、出来高指標で取引を確定します。買い条件は、MACDのゴールデンクロス、RSIが70未満、RVIが0より大きい、価格が両移動平均線より上、かつ出来高が最小要件を満たすことの同時成立が必要です。売り条件はその逆となります。また、トレーリングストップ機構を導入し、ストップ位置を動的に調整することで利益を保護します。

戦略の優位性

- 多重シグナル検証メカニズムにより、偽のブレイクアウトのリスクを大幅に低減

- トレンドフォローとオシレーター指標を組み合わせ、異なる市場環境でも安定性を維持

- 出来高確認により取引シグナルの信頼性を向上

- トレーリングストップ機構により獲得した利益を効果的に保護

- 価格帯制限により極端な相場での過剰取引を回避

- 指標パラメータは市場状況に応じて柔軟に調整可能

- システムは拡張性と適応性に優れる

戦略のリスク

- 複数の条件により、重要な取引機会を逃す可能性がある

- レンジ相場では頻繁な偽シグナルが発生する可能性がある

- 固定された価格帯制限により、重要なブレイクアウト機会を逃す可能性がある

- テクニカル指標への過度な依存により、ファンダメンタル要因を軽視する可能性がある

- トレーリングストップが急激な変動時に早期に発動される可能性がある

戦略の最適化方向性

- 適応型パラメータ機構を導入し、市場のボラティリティに応じて各指標パラメータを動的に調整

- 市場センチメント指標を追加し、市場転換点の予測能力を向上

- 動的な価格帯判断メカニズムを開発し、戦略の柔軟性を向上

- 時間枠フィルターを追加し、不利な時間帯の取引を回避

- ストップ機構を最適化し、ボラティリティベースの動的ストップを検討

- リスク管理モジュールを追加し、より完全なポジション管理を実現

まとめ

本戦略は、複数のテクニカル指標を組み合わせて使用することで、比較的完成度の高い取引システムを構築しています。一定の限界はあるものの、適切なパラメータ最適化とリスク管理により、実用的な価値の高い戦略です。今後は、より多くの適応メカニズムやリスク管理手段を導入することで、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1