日足の高値安値と複数時間枠EMAトレンドを組み合わせた定量取引戦略

1

Follow

1802

Followers

概要

これは、日足の高値・安値のブレイクアウトと複数時間枠のEMAトレンドを組み合わせた定量取引戦略です。主に、価格が前日の高値・安値をブレイクした状況を監視し、EMA移動平均線と資金流動指標(CMF)を組み合わせて取引タイミングを判断します。また、1時間足と日足の2つの時間枠で200期間EMAを利用し、複数のテクニカル指標による検証で取引の精度を高めます。

戦略の原理

戦略の中核ロジックは以下の要素で構成されています:

- request.security関数を使用して、前日の最高値と最安値を重要なサポート・レジスタンスラインとして取得します。

- 24期間EMA移動平均線をトレンド判断の基準線として使用します。

- CMF(20期間)を取引量と価格の総合指標として導入し、市場の資金流動を判断します。

- 現在の時間足と1時間足の200移動平均線を同時に計算し、より大きな時間枠でのトレンド方向を判断します。

具体的な取引ルールは以下の通りです:

ロング条件:価格が前日の高値をブレイク + 終値がEMAより上 + CMFが正の値

ショート条件:価格が前日の安値をブレイク + 終値がEMAより下 + CMFが負の値

手仕舞い条件:ロング時は価格がEMAを下回る、ショート時は価格がEMAを上回る

戦略の優位性

- 複数のテクニカル指標を組み合わせた検証により、取引の信頼性が向上します。

- 複数時間枠分析により、市場トレンドをより総合的に把握できます。

- 出来高と価格の関係を示すCMF指標により、市場の資金状況をより正確に判断できます。

- 前日の高値・安値を重要な価格帯として使用することで、市場参加者の取引習慣に適合します。

- 戦略ロジックが明確で、理解・実行が容易です。

- 明確なエントリーとエグジット条件により、主観的判断を低減します。

戦略のリスク

- レンジ相場では誤ったシグナルが頻発する可能性があります。

- 瞬間的な価格ブレイクに対して反応が鈍い場合があります。

- 重要な価格帯で取引機会を逃す可能性があります。

- より大きな時間枠のトレンド環境を考慮していません。

- 市場の激しい変動時には大きなドローダウンを引き起こす可能性があります。

リスク管理の提案:

- 適切なストップロス位置を設定する。

- 市場環境に応じてパラメータを調整する。

- トレンドフィルターを追加する。

- ボラティリティ指標の導入を検討する。

戦略の最適化方向性

- 適応型パラメータ最適化メカニズムの導入

- 市場環境フィルター条件の追加強化

- ストップロス・利確メカニズムの最適化

- 異なる市場環境に対応するボラティリティ指標の追加

- ポジション管理メカニズムの検討

- 取引量分析指標の追加

まとめ

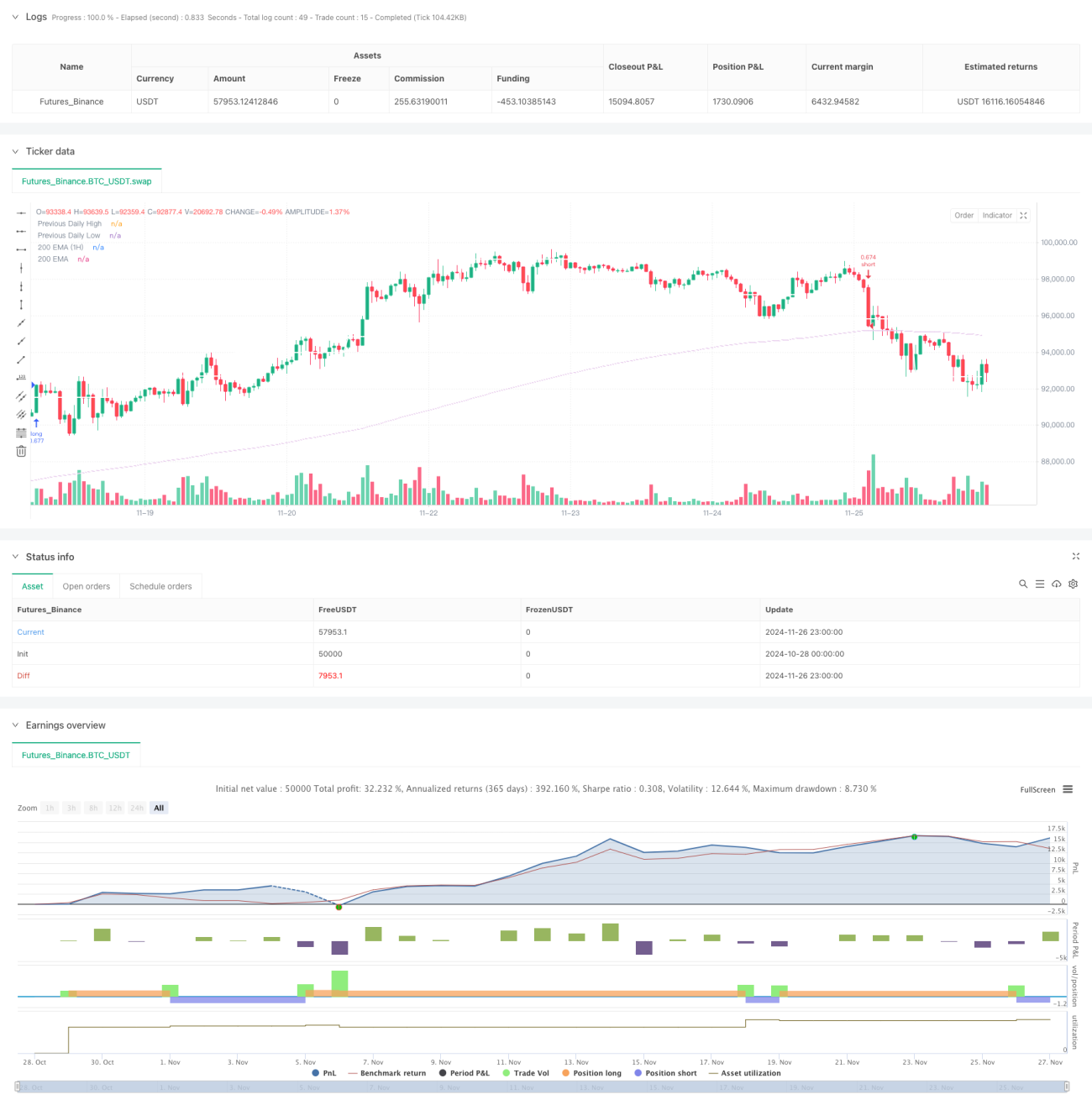

本戦略は、複数のテクニカル指標と複数時間枠分析を組み合わせた完全な取引システムです。日中高値安値のブレイクアウト、移動平均トレンド、資金流動の総合分析を通じて取引機会を追求します。一定のリスクは存在するものの、適切なリスク管理と継続的な最適化改善により、本戦略は実用的な価値があります。トレーダーは実運用前に十分なバックテストとパラメータ最適化を行うことを推奨します。

Source

Pine

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1