1

Follow

1802

Followers

本記事では、トリプル指数平滑移動平均線(EMA)に基づくトレンドフォロー型の取引戦略について詳しく解説します。この戦略は、短期・中期・長期の3つの異なる期間の指数平滑移動平均線のクロス関係を利用して市場トレンドを識別し、ダイナミックストップロスと利益確定メカニズムを組み合わせて取引管理を行います。

戦略概要

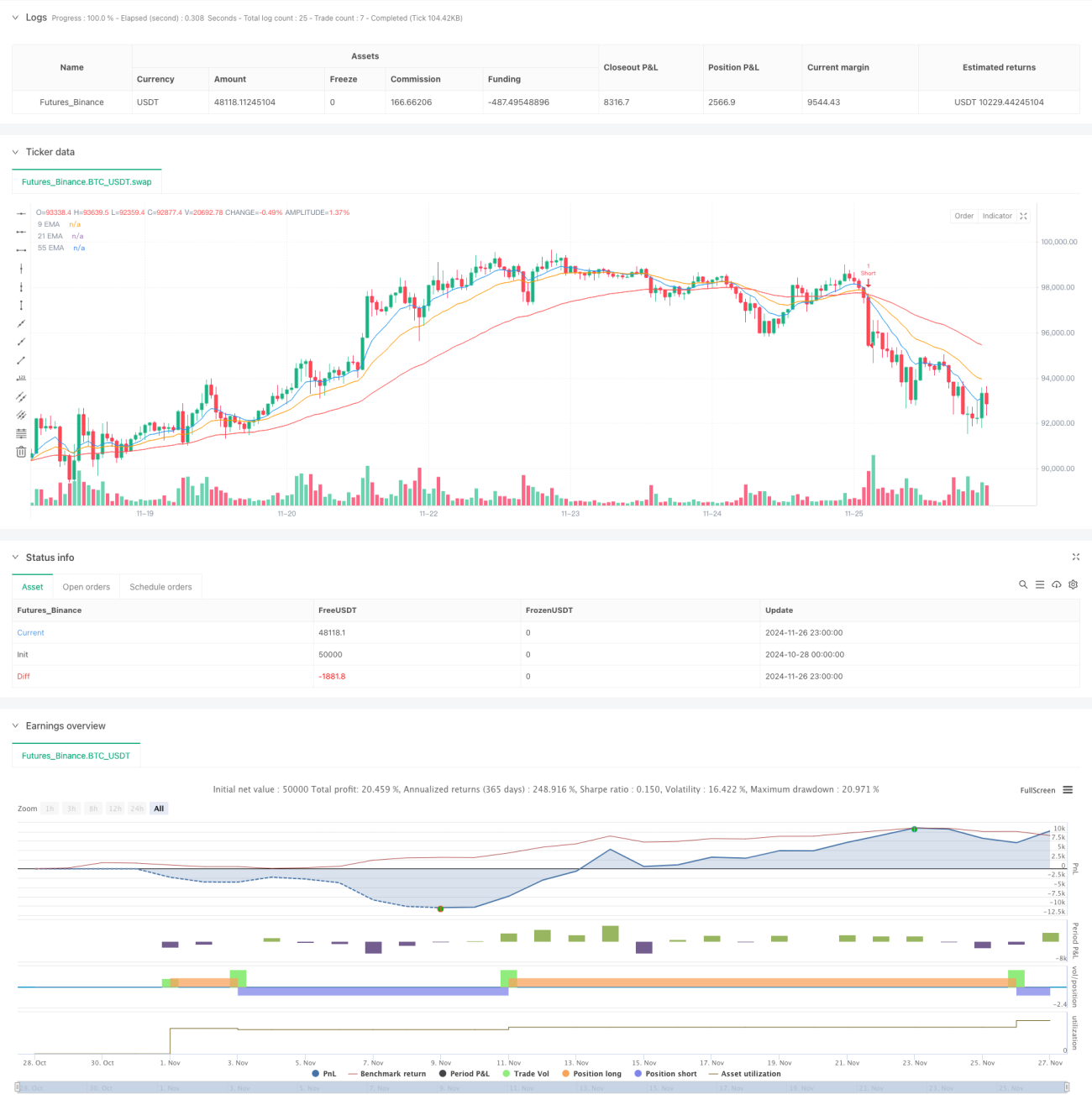

本戦略は、9期間、21期間、55期間の3つの異なる期間の指数平滑移動平均線(EMA)に基づいて取引判断を行います。これらの移動平均線のクロス関係と相対的な位置関係を観察することで、市場トレンドの方向性と強度を判断し、適切な取引機会を見つけます。また、ATR(平均真实範囲)に基づくダイナミックストップロス機構と、リスクリワードレシオに基づく利益確定設定を統合し、より優れたリスク管理を実現します。

戦略の原理

戦略の核となるロジックは、3本のEMAのクロスと位置関係を用いてトレンドを識別することです。具体的には:

- 短期EMA(9期間)が中期EMA(21期間)を上抜けし、かつ中期EMAが長期EMA(55期間)よりも上にある場合、ロングシグナルが発生します。

- 短期EMAが中期EMAを下抜けし、かつ中期EMAが長期EMAよりも下にある場合、ショートシグナルが発生します。

- ATRの1.5倍をダイナミックストップロスの距離として使用し、ストップロスポイントが市場のボラティリティに適応できるようにします。

- リスクリワードレシオ1.2倍に基づいて利益確定位置を設定し、各取引が合理的なリスクリワード比率を持つことを保証します。

戦略の利点

- トレンド識別能力が高い:トリプルEMAの組み合わせにより、市場トレンドをより正確に識別し、市場ノイズをフィルタリングできます。

- リスク管理が充実:ATRダイナミックストップロスと固定リスクリワードレシオの設定により、各取引に明確なリスクコントロールが確保されます。

- 適応性が高い:異なる市場や時間枠に適用でき、汎用性に優れています。

- 操作ルールが明確:エントリー・エグジット条件が明確で、主観的判断による干渉を軽減します。

戦略のリスク

- 遅行性リスク:EMAは遅行指標であるため、エントリーのタイミングが遅れる可能性があります。

- レンジ相場リスク:横ばいのレンジ相場では、頻繁な偽シグナルが発生する可能性があります。

- ストップロス設定リスク:ATR倍率の選択は、市場特性に応じて最適化する必要があります。

- 資金管理リスク:固定リスクリワードレシオは、すべての市場環境に適しているとは限りません。

戦略の最適化方向性

- トレンドフィルターの最適化:ADX(平均方向性指数)などのトレンド強度指標を追加し、弱い市場でのシグナルをフィルタリングできます。

- 動的パラメータ最適化:市場のボラティリティに応じて、EMA期間やATR倍率を動的に調整できます。

- 資金管理の最適化:市場環境に応じてリスクリワードレシオを動的に調整できます。

- エントリータイミングの最適化:RSI(相対力指数)などのオシレーター指標と組み合わせてエントリータイミングを最適化できます。

まとめ

トリプルEMAトレンドフォロー戦略は、論理が明確でリスクがコントロール可能な取引システムです。適切なパラメータ設定と最適化により、異なる市場環境で安定した取引機会を得ることができます。戦略の成功の鍵は、トレンドフォローの核となる原理を正しく理解し活用すること、そしてリスク管理を徹底することにあります。実際の運用では、投資家は自身の市場特性やリスク許容度に応じて、適切にパラメータを調整することをお勧めします。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1