多重周波数モメンタム反転クオンツ戦略システム (Multi-Frequency Momentum Reversal Quantitative Strategy System)

1

Follow

1802

Followers

概要

本戦略は、市場の連続的な動きの特性に基づいた定量取引システムであり、価格の連続上昇または下落の頻度を分析することで市場の反転機会を捉えます。戦略の核心は、連続的な上昇・下落の閾値を設定し、閾値に達した際に逆方向の取引を行うことです。同時に、保有期間やローソク足の形状といった複数の次元の指標を組み合わせて取引判断を行います。本戦略は市場の反転特性を最大限に活用し、価格が買われすぎや売られすぎの兆候を示した際に逆方向の取引を実行します。

戦略の原理

戦略の中心的なロジックは、以下の主要要素で構成されます:

- 連続回数のカウント:システムはリアルタイムで価格の連続上昇回数と連続下落回数を統計し、事前に設定した閾値と比較します。

- 取引方向の選択:買い(ロング)と売り(ショート)の2方向から選択可能で、買い時は連続下落に注目し、売り時は連続上昇に注目します。

- 保有期間の管理:固定の保有期間を設定し、期間満了時に自動的にポジションをクローズすることで、過度な保有を防ぎます。

- 十字線(ドージ)フィルター:十字線の判定を導入し、相場が揉み合う期間中の偽シグナルをフィルタリングします。

- ポジション管理:単一のポジションで取引を行い、追加ポジションや分割建ては行いません。

戦略の優位性

- ロジックが明確:取引ロジックが直感的で理解しやすく、実行が容易です。

- リスクを制御可能:固定の保有期間と単一ポジションによりリスクを管理します。

- 適応性が高い:市場特性に応じてパラメータを調整可能です。

- 自動化の度合いが高い:全工程をシステムが自動実行し、人的介入を減らします。

- 多次元分析:価格トレンド、ローソク足形状など複数の次元を組み合わせます。

戦略のリスク

- トレンド継続リスク:強いトレンド相場では誤った判断を下す可能性があります。

- パラメータ敏感性:閾値や保有期間の設定が戦略のパフォーマンスに直接影響します。

- 市場環境への依存:揉み合い相場では良好な結果が得られるが、一方向相場では頻繁に損失を出す可能性があります。

- スリッページの影響:高頻度取引はスリッページの影響を受ける可能性があります。

- コスト負担:頻繁な取引により高い取引コストが発生します。

戦略の最適化方向性

- ボラティリティ指標の導入:ATRなどの指標を用いて閾値設定を調整します。

- トレンドフィルターの追加:長期トレンドの判断を組み合わせて勝率を高めます。

- 動的な保有期間:市場特性に応じて保有時間を適応的に調整します。

- ポジション管理の最適化:動的なポジション管理メカニズムを導入します。

- 複数時間足分析:複数時間足のシグナル確認メカニズムを追加します。

まとめ

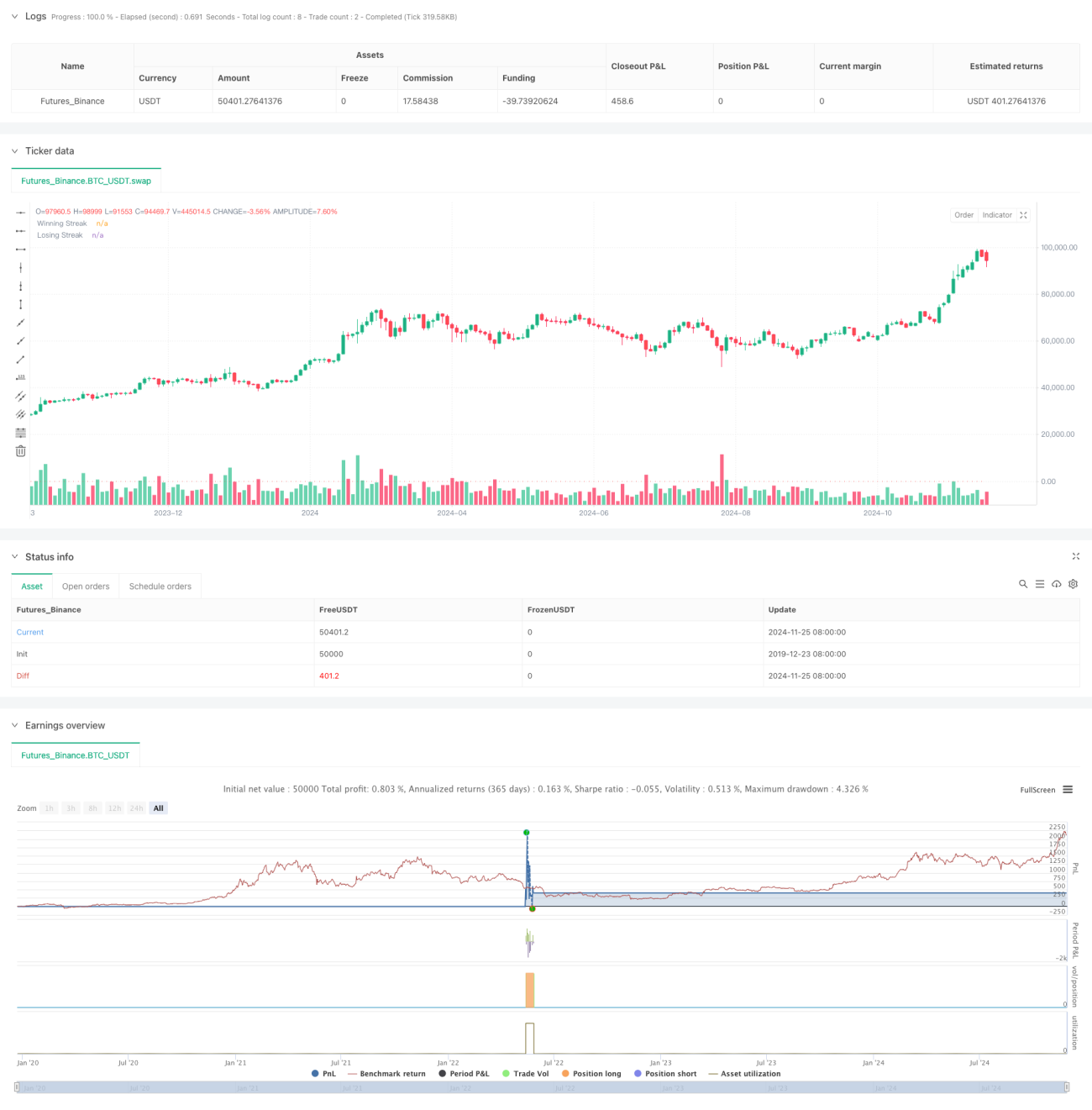

本戦略は市場の反転特性に基づいた定量取引システムであり、価格の連続的な動きを分析することで市場の反転機会を捉えます。戦略設計は合理的でリスクも制御可能ですが、市場環境に応じてパラメータを調整する必要があります。継続的な最適化と改善により、本戦略は実取引において安定的な収益を生み出すことが期待できます。実運用の前に十分な過去データでのバックテストを行い、シミュレーション環境で戦略の有効性を検証することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1