RSIとボリンジャーバンドのクロス双方向回帰戦略

1

Follow

1802

Followers

概要

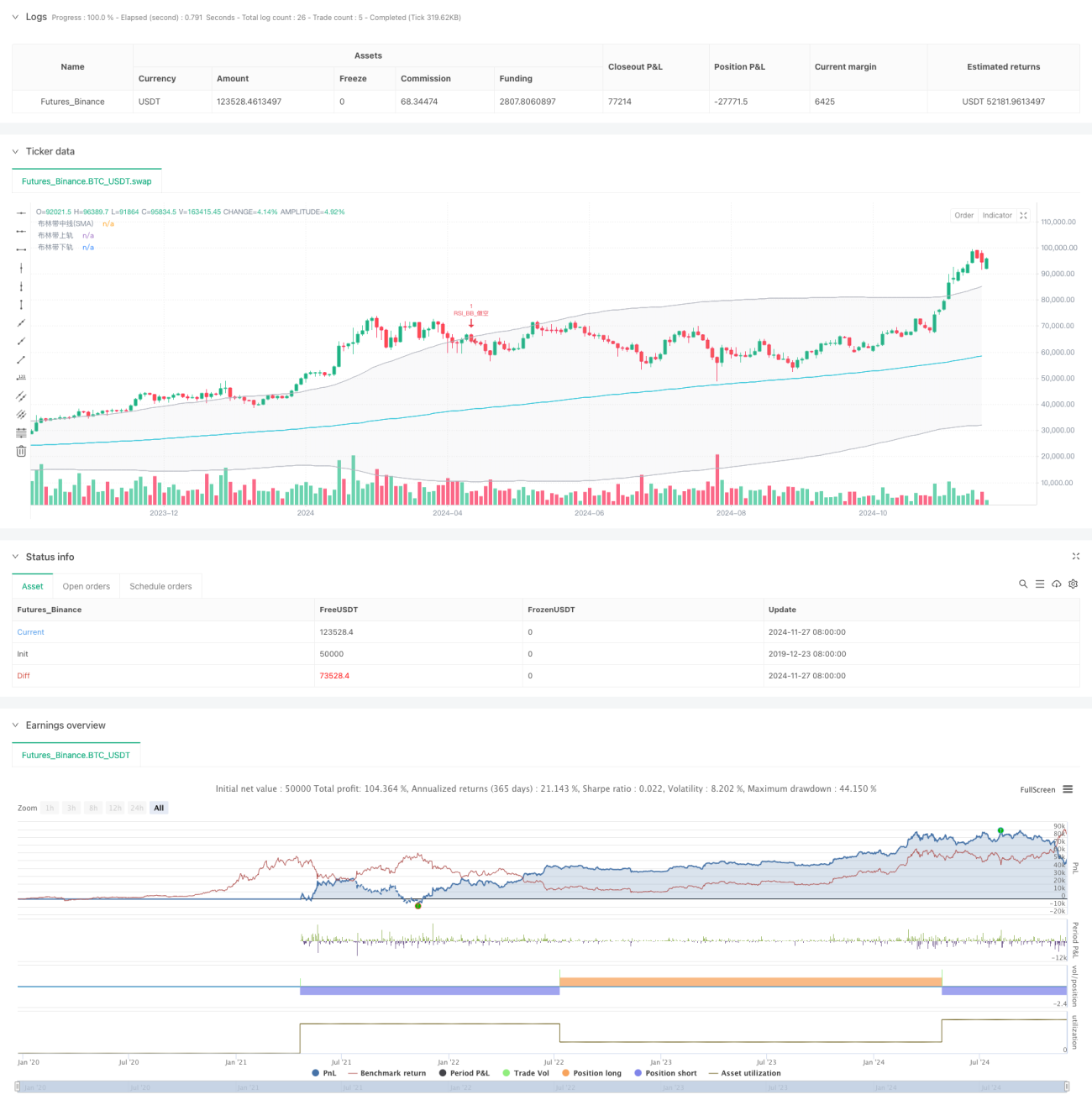

本戦略は、相対力指数(RSI)とボリンジャーバンド(Bollinger Bands)を組み合わせた二重テクニカル分析取引システムです。RSIの買われ過ぎ・売られ過ぎシグナルと、ボリンジャーバンドの価格チャネルブレイクアウトシグナルを連携させることで、完全な取引判断フレームワークを構築しています。特にボラティリティの高い市場環境に適しており、厳格なエントリー・エグジット条件によりリスクを管理可能な取引を実現します。

戦略の原理

戦略の核心ロジックは、2つの主要テクニカル指標の協調作用に基づきます。

- RSI指標は6期間を計算期間とし、50を買われ過ぎ・売られ過ぎの基準値として設定し、価格の過熱・過冷状態を捉えます。

- ボリンジャーバンドは200期間移動平均線を中央バンドとし、標準偏差倍率2.0で上下バンドを形成します。

- ロング条件:RSIが売られ過ぎ水準(50)を下から上に突破すると同時に、価格がボリンジャーバンドの下限バンドを上抜けた場合にトリガーされます。

- ショート条件:RSIが買われ過ぎ水準(50)を上から下に割り込むと同時に、価格がボリンジャーバンドの上限バンドを下抜けた場合にトリガーされます。

- 戦略はOCA(One-Cancels-All)注文管理メカニズムを採用し、常に一つの有効な取引のみが存在するようにします。

戦略の優位性

- 二重確認メカニズム:RSIとボリンジャーバンドの共同確認により、偽シグナルを低減します。

- リスク管理の充実:ボリンジャーバンドをストップロス位置として使用し、明確なリスク管理基準を提供します。

- 適応性の高さ:ボリンジャーバンドは市場のボラティリティに応じて取引レンジを自動調整します。

- 注文管理の最適化:OCAメカニズムにより重複取引を回避し、資金効率を向上させます。

- パラメータ調整の柔軟性:主要パラメータは市場特性に応じて最適化・調整が可能です。

戦略のリスク

- レンジ相場リスク:横ばい相場では頻繁な偽のブレイクアウトシグナルが発生する可能性があります。

- 遅延リスク:移動平均線を利用するため、戦略には一定の遅延が伴います。

- パラメータ敏感性:RSIとボリンジャーバンドのパラメータ設定が戦略パフォーマンスに大きな影響を与えます。

- 市場環境への依存:トレンドが明確な市場ではパフォーマンスが良好ですが、レンジ相場では劣る可能性があります。

戦略の最適化方向性

- 動的パラメータ調整:市場のボラティリティに応じてRSIの買われ過ぎ・売られ過ぎ閾値を動的に調整できます。

- 市場環境フィルターの追加:トレンド判断指標を追加し、異なる市場環境で異なる取引パラメータを使用します。

- 利確メカニズムの最適化:ATRを用いた動的利確メカニズムの導入が可能です。

- ポジション管理の最適化:シグナルの強度や市場ボラティリティに基づいてポジションサイズを動的に調整します。

- 時間フィルター:取引時間枠を制限し、不適切な時間帯での取引を回避します。

まとめ

本戦略は、RSIとボリンジャーバンドの協調作用により、比較的完成度の高い取引システムを構築しています。主な優位性は二重確認メカニズムと充実したリスク管理ですが、市場環境が戦略パフォーマンスに与える影響に注意する必要があります。提示した最適化方向性により、戦略の安定性と収益力をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1