統計的バイアスに基づく市場の極端な下落戦略

1

Follow

1802

Followers

概要

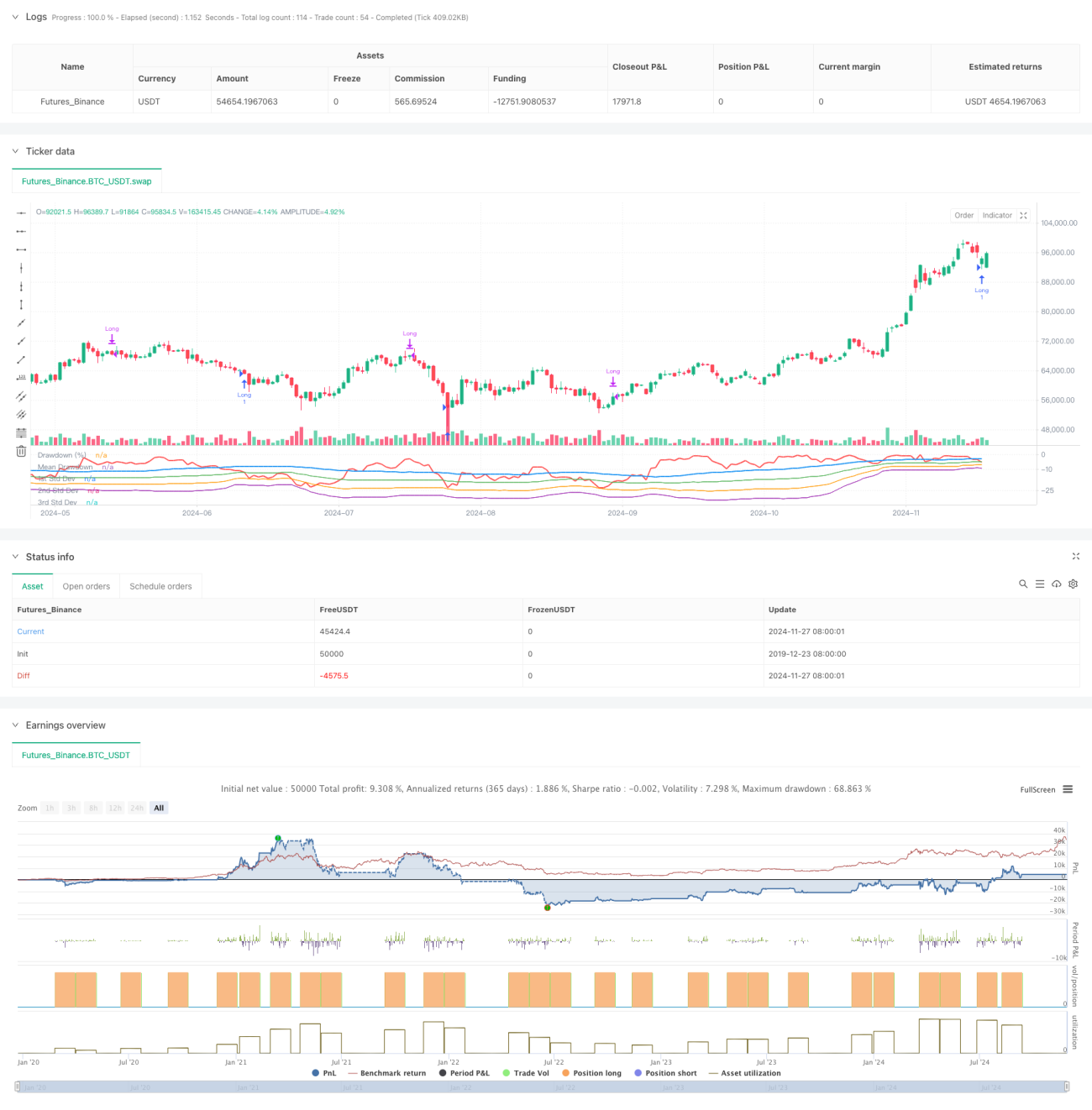

本戦略は、市場が極端に下落した際の統計的特性を利用して取引を行います。ドローダウンの統計分析を通じて、標準偏差を用いて市場変動の極端さを測定し、通常の範囲を超えた下落が発生した際に買いエントリーを行います。戦略の核となる考え方は、市場のパニック感情によって引き起こされる売られ過ぎの機会を捉え、数学的統計手法により市場の非合理的な行動による投資機会を特定することです。

戦略の原理

本戦略は、ローリングタイムウィンドウを用いて価格の最大ドローダウンとドローダウンの統計的特徴を計算します。まず、過去50期間の最高値を算出し、次に現在の終値の最高値に対するドローダウン率を計算します。続いてドローダウンの平均値と標準偏差を計算し、-1倍の標準偏差をトリガー閾値として設定します。市場のドローダウンが平均値から設定された倍数の標準偏差を超えた場合、市場が売られ過ぎている可能性があると判断し、ロングポジションを建てます。35期間経過後に自動的にポジションを決済します。また、ドローダウン曲線に加え、1倍、2倍、3倍の標準偏差ラインを描画し、市場の売られ過ぎの程度を直感的に判断できるようにします。

戦略の優位性

- 統計学の原理に基づいており、確固たる理論的基盤を持っています。標準偏差を用いて市場変動の極端さを測定するため、客観的かつ科学的な手法です。

- 市場のパニック期における投資機会を効果的に捉えることができます。市場が非合理的に下落した際にエントリーするため、バリュー投資の考え方に合致します。

- 固定期間での決済方式を採用しているため、トレーリングストップでリバウンドを逃すリスクを回避できます。

- パラメータの調整が容易であり、異なる市場環境や取引商品の特性に応じて柔軟に設定できます。

- ドローダウンと標準偏差の指標は計算が簡単で、戦略ロジックも明確であり、理解と実行が容易です。

戦略のリスク

- 市場が継続的に下落する場合、戦略が頻繁にエントリーしてもすべて損失となる可能性があります。最大ポジション数の制限を設定することを推奨します。

- 固定期間での決済により、より大きな上昇余地を逃す可能性があります。トレンドフォロー型の決済方法を追加することを検討できます。

- ドローダウンの統計的特徴は市場環境の変化に伴い変わる可能性があります。定期的にパラメータ設定を更新することを推奨します。

- 出来高などの他の市場情報を考慮していません。複数の指標を組み合わせたクロス検証を推奨します。

- 急激な変動がある市場環境では、標準偏差が歪む可能性があります。リスク管理措置を設定することを推奨します。

戦略の最適化方向

- 出来高指標を導入し、市場のパニック度合いを確認する。

- トレンド指標を追加し、下降トレンドでの頻繁なエントリーを避ける。

- 決済メカニズムを最適化し、市場の動きに応じてポジション保有期間を動的に調整する。

- ストップロスを設定し、1回の取引リスクを管理する。

- 適応型パラメータの採用を検討し、市場変化への戦略の適応性を高める。

まとめ

本戦略は統計的手法により市場の売られ過ぎの機会を捉えるもので、優れた理論的基盤と実用的価値を持っています。戦略ロジックはシンプルかつ明確で、パラメータ調整が容易であり、基本戦略として拡張・最適化に適しています。他のテクニカル指標やリスク管理措置を追加することで、戦略の安定性と収益性をさらに向上させることができます。実取引では、市場環境や取引商品の特性を考慮し、慎重にパラメータを設定し、リスク管理を徹底することを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1