ダブル移動平均線クロスとハル移動平均線を組み合わせたクオンツ戦略

1

Follow

1802

Followers

概要

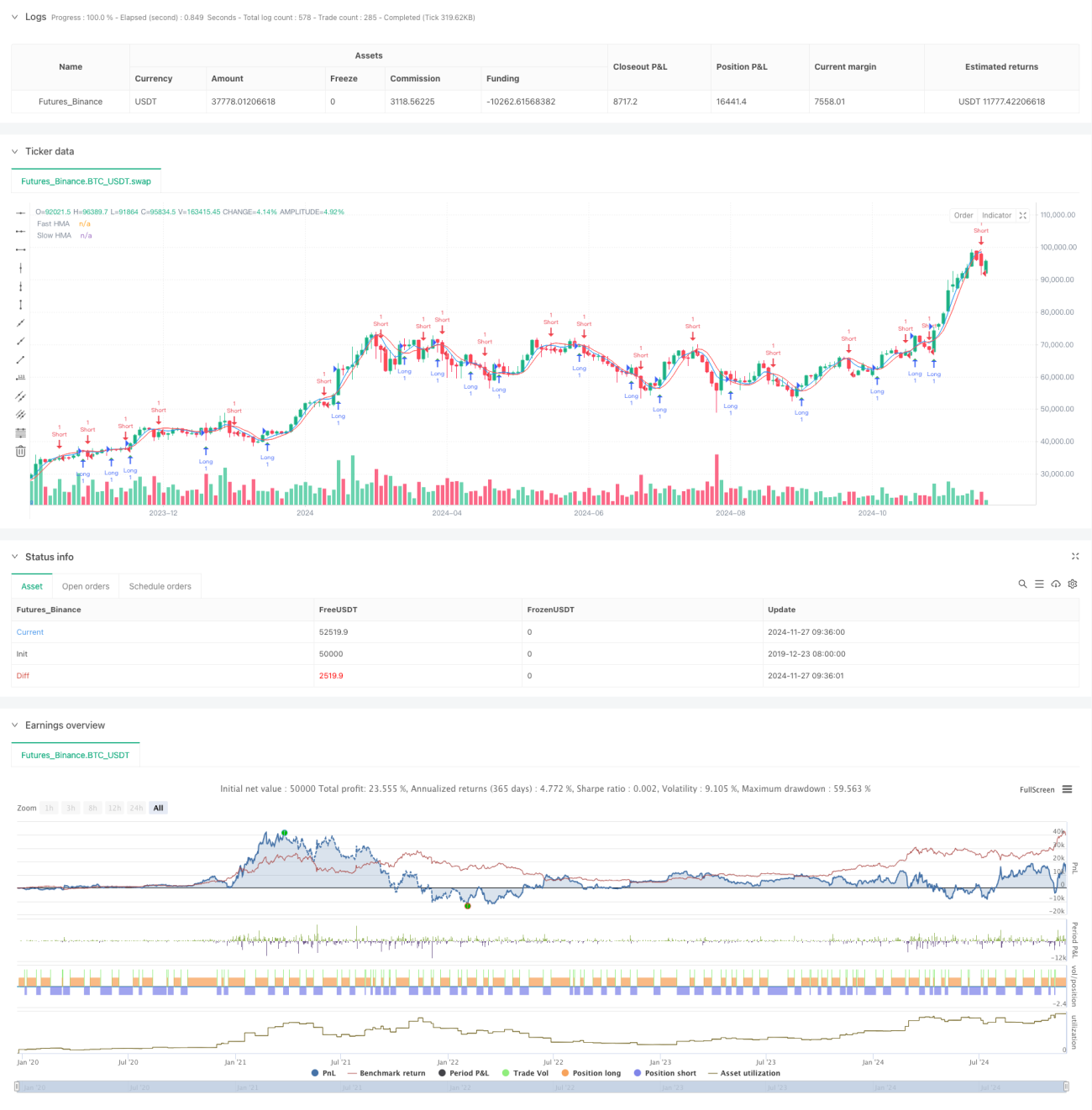

本戦略は、ヘル移動平均線(Hull Moving Average, HMA)のクロスシグナルに基づいて取引を行います。高速と低速の2本のHMAラインを計算し、それらがクロスした際に取引シグナルを生成します。HMAは高度な移動平均線指標であり、加重移動平均(WMA)の特殊な組み合わせによってラグを低減し、より迅速かつ平滑な市場トレンドシグナルを提供します。

戦略の原理

戦略の核は、異なる周期のHMAのクロスを利用して市場トレンドの転換点を捉えることです。HMAの計算プロセスは3つのステップで構成されます。まず半周期のWMAを計算し、次に完全な周期のWMAを計算し、最後にこれら2つのWMAの特殊な組み合わせから、元の周期の平方根を周期とするWMAを再度計算します。高速HMA(デフォルト9周期)が低速HMA(デフォルト16周期)を上抜けた場合にロングシグナルを、高速HMAが低速HMAを下抜けた場合にショートシグナルを生成します。

戦略の優位性

- シグナルの反応が迅速:HMAは特殊な計算方法により、従来の移動平均線のラグを大幅に低減し、市場トレンドの変化をより迅速に捉えることができます。

- ノイズのフィルタリング:2本の平均線のクロスによる確認により、市場ノイズを効果的にフィルタリングし、誤ったシグナルを低減できます。

- パラメータの柔軟性:高速線と低速線の周期パラメータを調整可能で、異なる市場環境に適応できます。

- 視覚的な明確さ:チャート上に2本の平均線と取引シグナルが明確に表示され、分析と最適化が容易です。

戦略のリスク

- レンジ相場のリスク:ボックス相場では、頻繁なクロスにより過剰な取引や連続したストップロスが発生する可能性があります。

- ラグのリスク:HMAは従来の平均線よりもラグが小さいものの、依然として一定のラグが存在し、最適なエントリーポイントを逃す可能性があります。

- パラメータ感応度:異なるパラメータの組み合わせはまったく異なる取引結果をもたらす可能性があるため、慎重なパラメータ最適化が必要です。

- 偽ブレイクアウトのリスク:市場で偽のブレイクアウトが発生し、誤った取引シグナルが生成される可能性があります。

戦略の最適化の方向性

- トレンドフィルターの導入:ADXやトレンド強度指標を追加し、明確なトレンドがある場合のみ取引を行います。

- ストップロスメカニズムの最適化:ATRやボラティリティに基づく動的ストップロス戦略を設計します。

- 取引確認条件の追加:出来高やモメンタム指標などを補助確認シグナルとして組み込みます。

- パラメータの適応化:市場の変動性に基づく動的パラメータ調整メカニズムを開発します。

- リスク管理の最適化:ポジション管理と資金管理モジュールを追加します。

まとめ

本戦略はHMAのクロスに基づく定量取引戦略であり、従来の移動平均線のラグを低減することで、よりタイムリーな取引シグナルを提供します。戦略設計はシンプルで理解しやすく実装も容易ですが、実運用においては市場環境への適合性とリスク管理に注意する必要があります。継続的な最適化と改善により、本戦略は堅牢な取引システムとなる可能性を秘めています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1