二重チェーンハイブリッドモメンタム移動平均線追跡トレーディングシステム

1

Follow

1802

Followers

概要

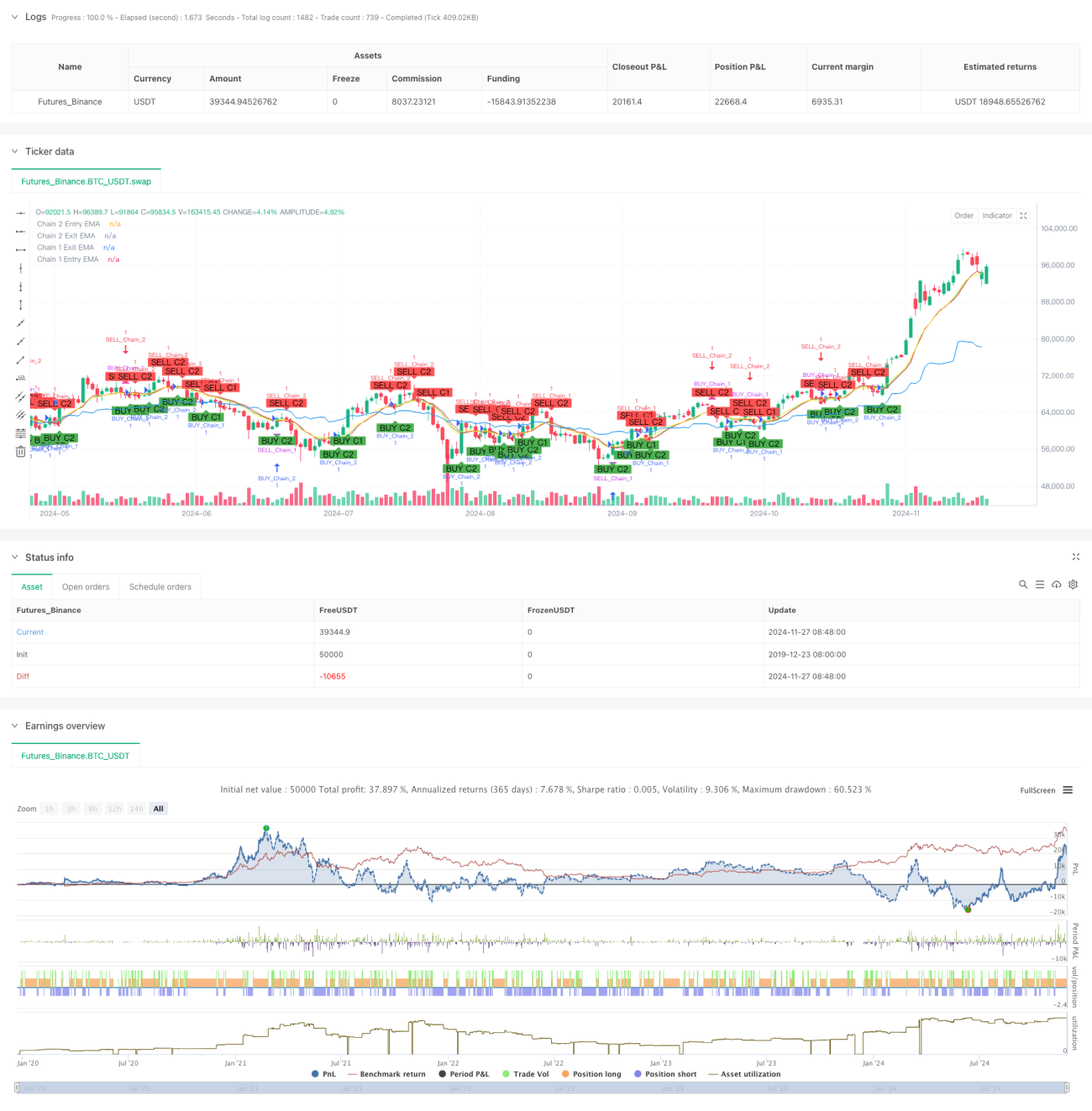

本戦略は、指数移動平均線(EMA)に基づく革新的な取引システムであり、異なる時間枠に2つの独立した取引チェーンを設定することで市場の機会を捉えます。長期トレンド追跡と短期モメンタム取引の利点を統合し、週足、日足、12時間、9時間などの複数の時間枠におけるEMAクロスから取引シグナルを生成し、市場の多面的な分析と把握を実現します。

戦略の原理

本戦略はデュアルチェーン設計を採用し、各チェーンに独自のエントリー・エグジットロジックがあります。

チェーン1(長期トレンド)は週足と日足を使用:

- エントリーシグナル:週足で終値がEMAを上抜けたときに買いシグナルを生成

- エグジットシグナル:日足で終値がEMAを下抜けたときに決済シグナルを生成

- デフォルトのEMA期間は10、調整可能

チェーン2(短期モメンタム)は12時間と9時間を使用:

- エントリーシグナル:12時間足で終値がEMAを上抜けたときに買いシグナルを生成

- エグジットシグナル:9時間足で終値がEMAを下抜けたときに決済シグナルを生成

- デフォルトのEMA期間は9、調整可能

戦略の利点

- 多面的な市場分析:異なる時間枠の組み合わせにより、相場の動向を総合的に把握

- 柔軟性:2つのチェーンは独立して有効/無効にでき、様々な取引スタイルに対応

- リスク管理の充実:複数の時間枠で確認することで、偽シグナルのリスクを低減

- パラメータ調整の容易さ:EMA期間や時間枠は必要に応じて変更可能

- バックテスト機能の充実:バックテスト期間の設定機能を内蔵し、戦略の検証と最適化に便利

戦略のリスク

- トレンド反転リスク:激しい変動相場では遅れが生じる可能性

- 時間枠設定のリスク:市場によって最適な時間枠の組み合わせは異なる

- パラメータ最適化リスク:過度な最適化はオーバーフィッティングを招く可能性

- シグナル重複リスク:両方のチェーンが同時にトリガーされるとポジションリスクが増加

リスク管理の推奨:

- 適切なストップロスを設定する

- 市場特性に応じてパラメータを調整する

- 実運用前に十分なバックテスト検証を行う

- トレードごとの資金割合を管理する

戦略の最適化方向

- シグナルフィルターの最適化:

- 出来高確認メカニズムの追加

- ボラティリティ指標によるシグナル選別

- トレンド強度の確認機能の追加

- リスク管理の最適化:

- 動的ストップロスメカニズムの開発

- ポジション管理システムの設計

- ドローダウン制御機能の追加

- 時間枠の最適化:

- 最適な時間枠の組み合わせの研究

- 適応型時間枠メカニズムの開発

- 市場状態認識機能の追加

まとめ

デュアルチェーン・ハイブリッドモメンタム移動平均線追跡取引システムは、長期・短期の移動平均線戦略を革新的に組み合わせることで、市場の多面的な分析と把握を実現します。システム設計は柔軟で、様々な市場状況やトレーダーのスタイルに応じて調整可能であり、実用性が高いです。適切なリスク管理と継続的な最適化により、本戦略は実取引で安定した収益を上げることが期待されます。トレーダーは実運用前に十分なバックテスト検証とパラメータ最適化を行い、最良の取引効果を得ることを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1