多重指数移動平均線クロス戦略と出来高・ATR動的ストップロス最適化戦略

1

Follow

1802

Followers

概要

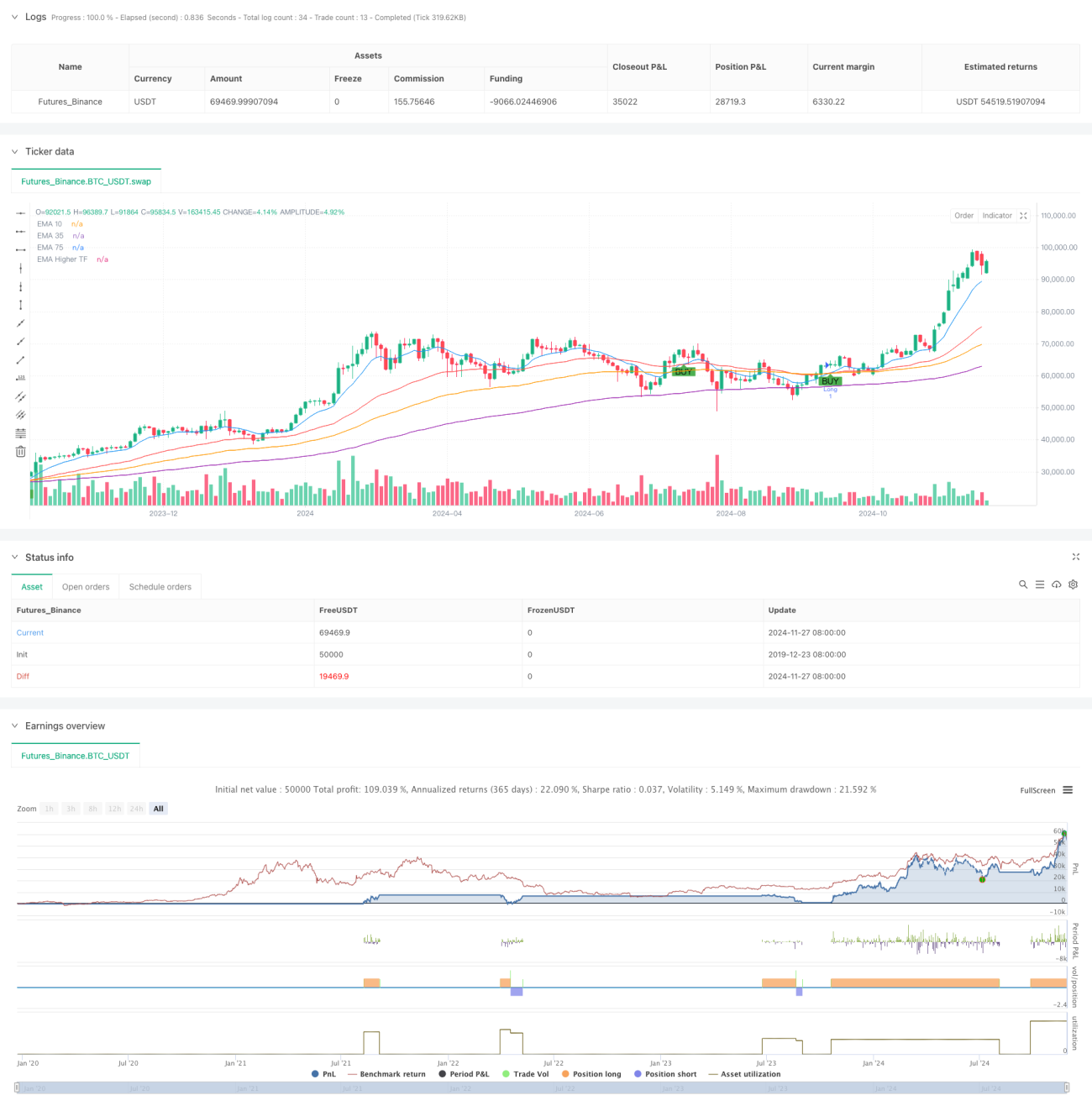

本戦略は、複数の指数移動平均線(EMA)のクロスシグナルに基づく取引システムであり、異なる期間のEMA指標とATRによる動的ストップロス機構を組み合わせたものです。戦略では、10期間、39期間、73期間のEMAを主要シグナル指標として使用し、143期間の高時間軸EMAをトレンドフィルターとして導入し、ATR指標によりストップロスと利益目標を動的に設定します。

戦略原理

戦略の核心ロジックは、複数EMAのクロスシグナルとトレンド確認に基づいています。短期EMA(10期間)が中期EMA(39期間)を上抜けし、かつ価格が長期EMA(73期間)およびより高時間軸のEMA(143期間)より上にある場合、システムは買いシグナルを生成します。逆に、短期EMAが中期EMAを下抜けし、かつ価格が長期EMAおよびより高時間軸のEMAより下にある場合、システムは売りシグナルを生成します。戦略は、ATRの1倍をストップロス距離、2倍を利益目標とすることで、リスクリワード比1:2の動的ポジション管理を実現します。

戦略の優位性

- 複数時間軸の確認:異なる期間のEMA指標を統合することで、偽のブレイクアウトリスクを効果的に低減

- 動的ストップロス機構:ATRに基づくストップロス設定により、市場のボラティリティに応じて適応的に調整

- トレンドフォロー効果:高時間軸EMAのフィルタリングにより、取引方向が大勢トレンドと一致することを確保

- リスクリワード比の最適化:1:2のリスクリワード比設定により、戦略の期待リターンを向上

- シグナルの信頼性が高い:複数指標のクロス確認により、取引シグナルの信頼性を顕著に向上

戦略のリスク

- レンジ相場のリスク:ボラタイル市場で偽のシグナルが頻発する可能性

- 遅延リスク:複数移動平均線システムには一定の遅延が生じ、最良のエントリーポイントを逃す可能性

- 価格ギャップリスク:急激な変動時にストップロスが機能しない可能性

- パラメータ感応性:複数の時間軸パラメータの選択が戦略パフォーマンスに大きな影響を与える

- 市場環境依存:強いトレンド市場では良好な結果を示すが、他の市場環境ではパフォーマンスが低下する可能性

戦略の最適化方向

- 出来高指標の導入:出来高確認によりシグナルの信頼性を強化可能

- トレンド強度フィルターの追加:ADXなどのトレンド強度指標の追加を検討

- パラメータ適応化の最適化:異なる市場環境に応じてEMAパラメータを動的に調整

- ストップロス機構の改善:トレーリングストップや複合ストップロス戦略の追加を検討

- 市場環境判断の追加:ボラティリティ指標を導入し、市場環境の分類を行う

まとめ

本戦略は、複数のEMAクロスとATRによる動的ストップロスを組み合わせることで、トレンドフォローとリスク管理を兼ね備えた取引システムを構築しています。戦略の主な利点は、複数時間軸の確認メカニズムと動的ポジション管理にありますが、レンジ相場や遅延によるリスクにも注意が必要です。出来高確認やトレンド強度フィルターなどの最適化手段を導入することで、戦略の安定性と収益力をさらに向上させることができます。実際の適用にあたっては、異なる市場環境や取引商品の特性に応じて、パラメータを適切に調整することを推奨します。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1