ダブル移動平均線クロスとRSIモメンタムを組み合わせた最適化取引戦略

1

Follow

1802

Followers

概要

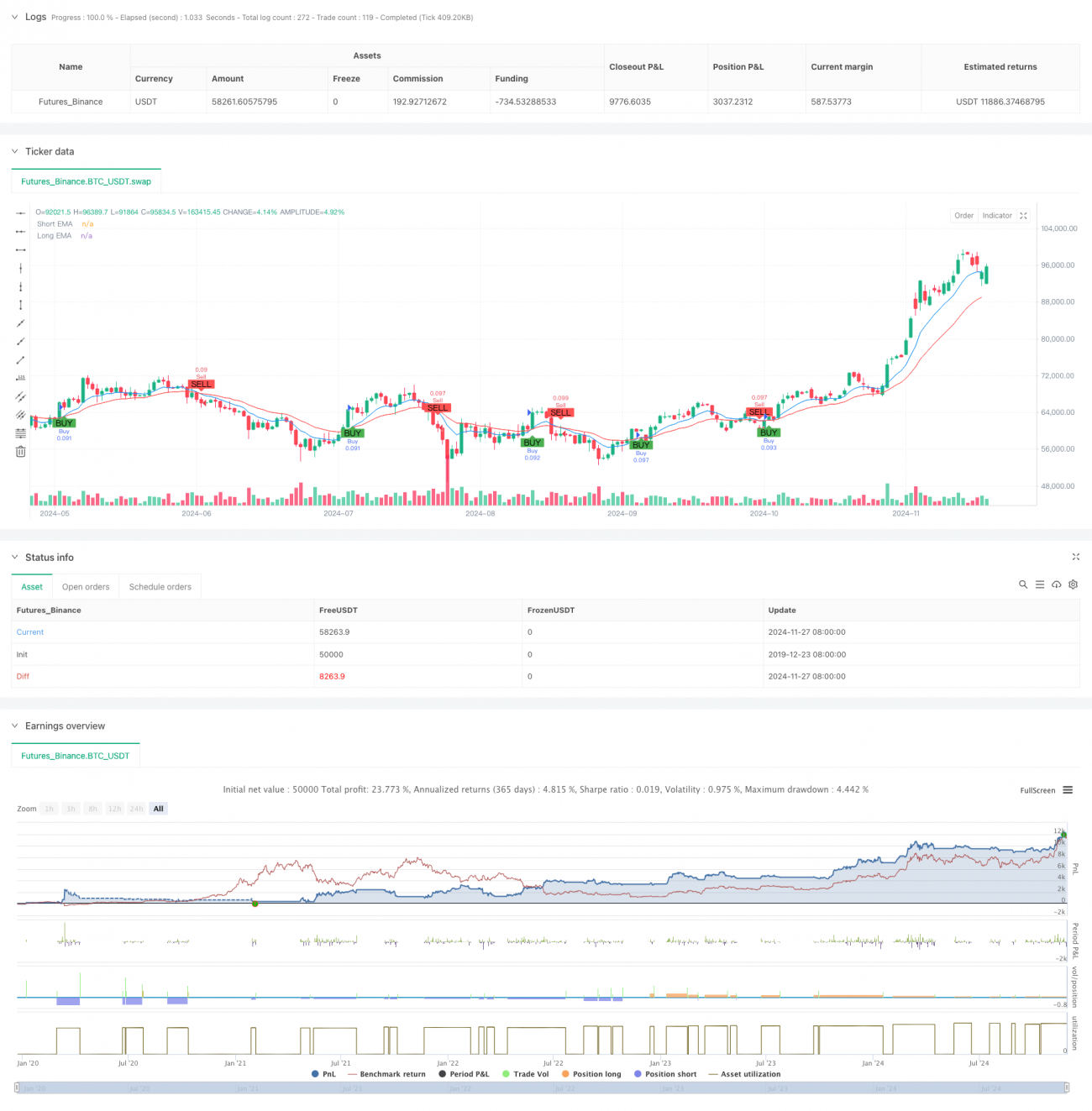

本戦略は、2本の移動平均線のクロスとRSI指標を組み合わせた短期売買システムです。9期間と21期間の指数平滑移動平均線(EMA)をトレンド判断の基準とし、相対力指数(RSI)をモメンタムの確認ツールとして活用し、固定のストップロスと利食いを設定してリスク管理を行います。主に5分足の短期売買に適用し、特に変動の大きい市場環境に適しています。

戦略の原理

戦略の核となるロジックは、2つのテクニカル指標の協調作用に基づきます。まず、9期間EMAと21期間EMAのクロスで市場のトレンド方向を判断します。短期EMAが長期EMAを上抜けた場合、上昇トレンド確定とみなし、短期EMAが長期EMAを下抜けた場合、下降トレンド確定とみなします。次に、RSI指標でモメンタムを確認し、RSIが買われすぎ・売られすぎの領域にあるかどうかを判断して売買シグナルをフィルタリングします。ポジションを開く際には、1%のストップロスと2%の利食いを設定し、リスクリワード比1:2の取引管理を実現します。

戦略の利点

- 明確なシグナル:移動平均クロスとRSI確認の二重フィルタリングにより、偽のシグナルを効果的に削減できます。

- リスク管理可能:固定パーセンテージのストップロス・利食い設定により、各取引のリスク予測が明確で管理しやすくなります。

- 自動化の度合いが高い:戦略ロジックが明確で、パラメータの調整が容易なため、自動売買の実装に適しています。

- 適応性が高い:特にトレンドが明確な市場で優れたパフォーマンスを発揮し、様々な市場環境に適応できます。

- 操作が簡単:エントリーとエグジットの条件が明確で、トレーダーが実行・追跡しやすいです。

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場では、頻繁な偽シグナルが発生し、連続したストップロスにつながる可能性があります。

- スリッページリスク:5分足の短期売買では、大きなスリッページに直面する可能性があります。

- 固定ストップロスのリスク:固定パーセンテージのストップロスはすべての市場環境に適しているとは限らず、変動が極端に大きい市場ではストップロスが頻発しすぎる可能性があります。

- システムリスク:重大なイベントが発生した場合、固定のストップロスは資金を効果的に保護できない可能性があります。

戦略の最適化方向

- 動的ストップロスの最適化:ATR指標に基づいてストップロス幅を動的に調整し、市場の変動特性に合わせることが考えられます。

- 時間フィルター:取引時間帯のフィルターを追加し、変動が激しい時間帯や流動性が不足する時間帯を避けます。

- トレンド強度の確認:ADX指標を追加してトレンドの強さを確認し、明確なトレンドがある場合のみ取引を行います。

- ポジション管理の最適化:市場の変動性と口座残高に応じてポジションサイズを動的に調整します。

- 市場環境の識別:市場環境の判断メカニズムを追加し、異なる市場条件下で異なるパラメーター設定を用います。

まとめ

本戦略は、移動平均クロスとRSI指標を組み合わせることで、比較的完成度の高い短期売買システムを構築しています。シグナルが明確でリスク管理が可能である一方、最適化の余地も残されています。動的ストップロスや時間フィルターなどの仕組みを追加することで、戦略の安定性と収益性をさらに高めることができます。総じて、基礎がしっかりしておりロジックが明確な取引戦略であり、短期売買の基本フレームワークとして、さらなる最適化・改良に適しています。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ParametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1