高頻度混合テクニカル分析定量戦略

1

Follow

1802

Followers

概要

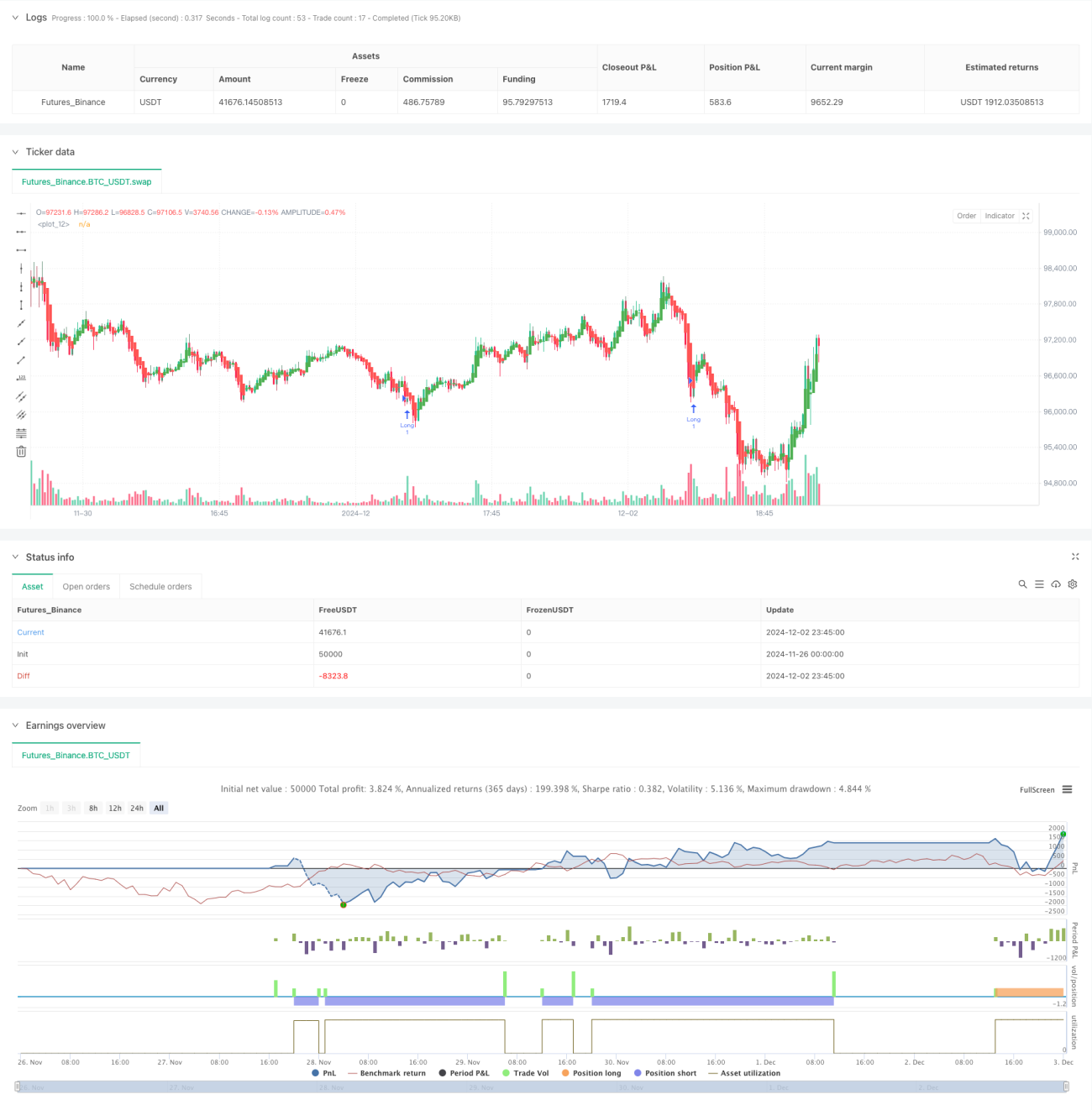

本戦略は、複数のテクニカル指標に基づく高頻度アルゴリズム取引戦略です。ローソク足パターン分析、トレンドフォロー、モメンタム指標を総合的に活用し、多次元のシグナル確認によって取引の精度を高めます。戦略は1:3のリスクリワード比を採用しており、この保守的な資金管理手法はボラティリティの高い市場でも安定した収益を維持するのに役立ちます。

戦略の原理

戦略の核となるロジックは、3つの主要なテクニカル指標の相乗効果に基づいています。まず、平滑化されたローソク足(Heiken Ashi)を使用して市場ノイズを除去し、より明確なトレンド方向を提供します。次に、ボリンジャーバンド(Bollinger Bands)を用いて買われ過ぎ・売られ過ぎのエリアを特定し、同時に動的サポート・レジスタンス水準を提供します。第三に、相対力指数(RSI)の確率値を使用して価格モメンタムを確認し、トレンドの持続性を判断します。また、戦略ではATR指標を統合してストップロスと利益目標を動的に設定し、リスク管理をより柔軟にしています。

戦略の優位性

- 複数シグナル確認メカニズムにより、偽シグナルの影響が大幅に低減されます

- 動的なストップロスと利益設定により、市場変動に対する戦略の適応性が向上します

- 厳格なリスクリワード比(1:3)が長期的な安定収益に寄与します

- ATRに基づくポジション管理方法により、戦略の拡張性が高まります

- 戦略ロジックはシンプルで明確であり、理解とメンテナンスが容易です

戦略のリスク

- 高頻度取引は取引コストが高くなる可能性があります

- 激しい変動相場ではスリッページが生じる可能性があります

- 複数の指標によりシグナルが遅れる可能性があります

- 固定されたリスクリワード比では、市場環境によって機会を逃すことがあります

これらのリスクは、厳格な資金管理と定期的なバックテストによってコントロールすることが推奨されます。

戦略の最適化方向

- 適応型インジケーターパラメータを導入し、異なる市場環境への適応性を高める

- 出来高分析を追加してシグナルの信頼性を向上させる

- 動的なリスクリワード比調整メカニズムを開発する

- 市場ボラティリティフィルターを追加し、高ボラティリティ期間中に取引頻度を調整する

- 機械学習アルゴリズムを導入してパラメータ選択を最適化することを検討する

まとめ

本戦略は、古典的なテクニカル分析手法と現代のアルゴリズム取引コンセプトを融合させたものです。複数の指標を組み合わせて使用することで、堅牢性を確保しつつ高い収益性を追求します。戦略の拡張性と柔軟性により、様々な市場環境に適応可能ですが、トレーダーは慎重にリスクを管理し、定期的にパラメータを最適化する必要があります。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1