双移動平均線動的ブレイクスルー取引システム (Dynamic Dual Moving Average Breakthrough Trading System)

1

Follow

1802

Followers

概要

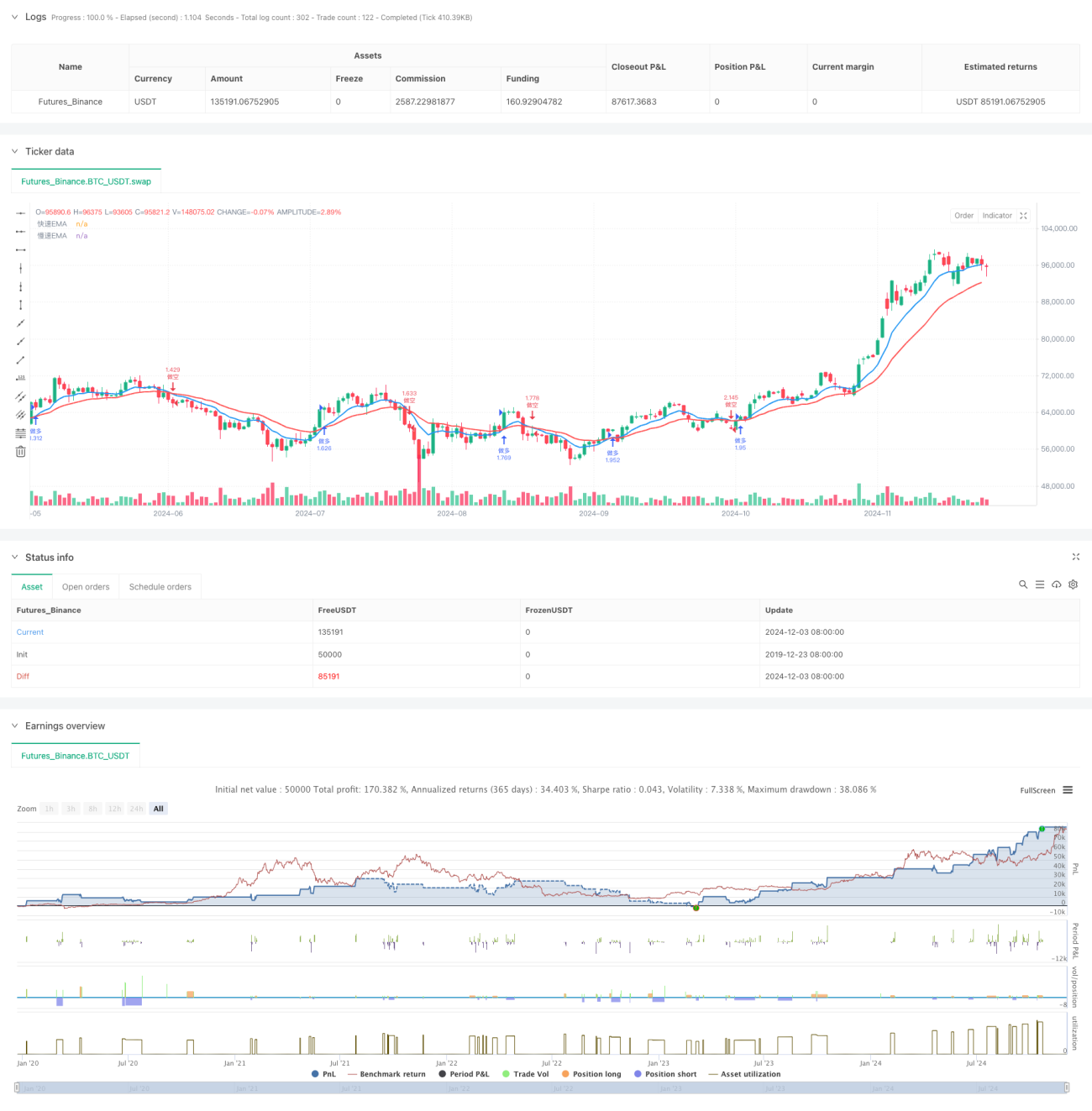

これは、二重移動平均線クロスに基づく自動売買戦略システムです。本システムは、9期間と21期間の指数移動平均線(EMA)を中核指標として使用し、2本の移動平均線のクロスシグナルを捉えて取引を行います。利益確定・損切り管理を統合し、取引シグナルや主要価格水準を視覚的に表示するインターフェースも備えています。

戦略の原理

戦略は、短期EMA(9期間)と長期EMA(21期間)を用いて取引システムを構築します。短期EMAが長期EMAを上抜けた場合に買いシグナル、短期EMAが長期EMAを下抜けた場合に売りシグナルを生成します。ポジションを新規に建てる際、あらかじめ設定された利益確定・損切りの割合に基づいて、自動的に利益確定・損切り価格を設定します。取引実行はパーセンテージベースのポジション管理方式を採用し、デフォルトでは口座資金の100%を使用して取引を行います。

戦略の利点

- 明確なシグナル:移動平均線クロスを取引シグナルとして使用するため、シグナルが明確で理解しやすく実行しやすい。

- リスク管理:利益確定・損切り管理システムを統合しており、各取引にあらかじめ設定されたリスク管理措置がある。

- 視覚的サポート:取引ラベル表示機能を提供し、エントリー時間、価格、損切り・利益確定ラインなどの重要な情報を表示。

- 柔軟なパラメータ:EMA期間や利益確定・損切りの割合などのパラメータを調整可能で、さまざまな市場環境に対応。

- 完全な決済メカニズム:逆シグナルが発生した場合に自動的にポジションを決済し、ポジション同士の相殺を防止。

戦略のリスク

- レンジ相場リスク:もみ合い相場では、偽のブレイクアウトシグナルが頻繁に発生し、連続損失につながる可能性がある。

- スリッページリスク:市場が大きく変動する際、スリッページにより実際の約定価格が理想価格から乖離する可能性がある。

- 資金管理リスク:デフォルトで100%の資金を使用するため、過大なリスクを伴う可能性がある。

- シグナルの遅延性:EMA自体に一定の遅延が生じるため、最適なエントリータイミングを逃したり、決済が遅れる可能性がある。

- 単一指標への依存:二重移動平均線クロスのみに依存すると、他の重要な市場情報を見落とす可能性がある。

戦略の最適化方向性

- トレンド確認指標の追加:ADXやトレンド強度指標を追加し、レンジ相場での偽シグナルをフィルタリングすることを推奨。

- 資金管理の最適化:動的なポジション管理機能を追加し、市場の変動に応じてエントリー割合を調整することを推奨。

- 損切りメカニズムの改善:トレーリングストップ機能を追加し、利益をより適切に保護することを検討。

- 市場環境フィルターの追加:ボラティリティ指標を追加し、取引に適さない市場環境では自動的に取引を停止する。

- シグナル確認メカニズムの最適化:出来高確認や他のテクニカル指標との併用を検討。

まとめ

これは、設計が妥当でロジックが明確な移動平均線クロス戦略システムです。EMAクロスシグナルとリスク管理メカニズムを総合的に活用することで、トレンド相場において利益を得ることができます。いくつかの固有のリスクは存在するものの、提案された最適化の方向性に沿って改善することで、戦略の安定性と信頼性をさらに高めることができます。本戦略は、特に中長期的なトレンドを追跡するのに適しており、忍耐強いトレーダーにとって良い選択肢となります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1