二重移動平均線クロスモメンタムトレンド追従戦略 (EMA Crossover Momentum Trend Following Strategy)

1

Follow

1802

Followers

概要

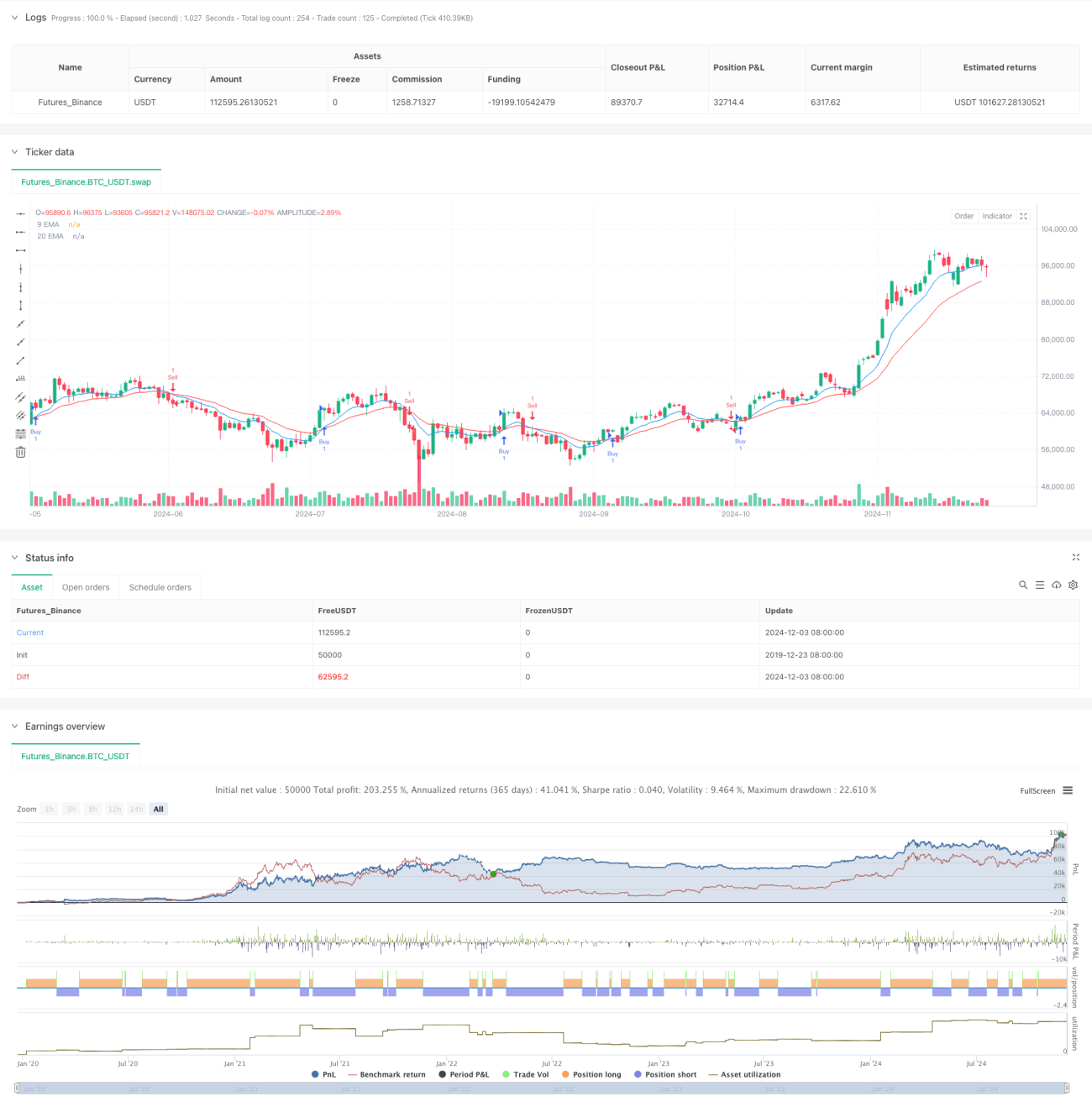

本戦略は、9日および20日の指数移動平均線(EMA)のクロスシグナルに基づくトレンドフォロー型取引システムです。快速EMA(9日)と低速EMA(20日)のクロス関係を監視することで、市場トレンドの転換タイミングを捉えます。本戦略はプログラム取引方式を採用し、完全自動化で運用されるため、人間の感情による干渉を効果的に回避できます。

戦略の原理

戦略の核心は、異なる周期の2本の指数移動平均線を用いてトレンド方向と転換点を識別することです。9日EMAが20日EMAを上抜けた場合、システムは買いシグナルを発します。9日EMAが20日EMAを下抜けた場合、システムは売りシグナルを発します。指数移動平均線は最新の価格に大きな重みを与えるため、価格変動に素早く反応し、トレンド転換のタイミングを的確に捉えることができます。

戦略のメリット

- 取引ルールが明確で、完全プログラム化により人間の感情干渉を回避

- 指数移動平均計算方式を採用し、市場変化に敏感に反応

- 取引通知機能を設定し、トレーダーに迅速に連絡可能

- コード構造が明確で、保守や最適化が容易

- 異なる市場や時間軸に適用可能

- 強力なトレンドフォロー能力を持つ

戦略のリスク

- レンジ相場では頻繁な偽シグナルが発生する可能性

- エントリータイミングがやや遅れる可能性

- ストップロスやテイクプロフィットの仕組みがない

- 取引コストを考慮していない

- 激しい変動市場ではパフォーマンスが低下する可能性

- 資金管理に注意が必要

戦略の最適化方向

- ストップロス・テイクプロフィットの仕組みを追加しリスクを管理

- 出来高指標を導入しシグナルの信頼性を向上

- トレンドフィルターを追加し、レンジ相場での偽シグナルを低減

- EMAパラメータを最適化し戦略の適応性を向上

- ボラティリティ指標を追加し取引タイミングを最適化

- ポジション管理モジュールを設計しリスクリターン比を向上

まとめ

本戦略はクラシックなトレンドフォローシステムであり、EMAクロスによりトレンド転換の機会を捉えます。戦略ロジックはシンプルかつ明確で、理解・実装が容易です。ただし、実取引では他のテクニカル指標や資金管理方法と組み合わせて、取引システムをさらに完成させることを推奨します。また、市場特性に応じてパラメータを最適化することで、戦略の実用性を高めることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1