MACDとSupertrendに基づく二重確認トレンドフォロー取引戦略

1

Follow

1802

Followers

概要

本戦略は、MACDインジケーターとSupertrendインジケーターを組み合わせた二重検証型トレンドフォロー・トレーディングシステムです。MACDラインとシグナルラインのクロス状況に加え、Supertrendインジケーターのトレンド方向を判断材料としてエントリータイミングを決定し、固定パーセンテージのストップロスとテイクプロフィット水準を設定することでリスクを管理します。この二重検証メカニズムにより、取引シグナルの信頼性が向上し、偽シグナルの影響を効果的に低減します。

戦略の原理

戦略の核となるロジックは、以下の主要要素に基づいています:

- Supertrendインジケーター:20期間のATRと2倍の係数を使用してトレンドラインを計算し、現在の市場トレンド方向を判断します。

- MACDインジケーター:古典的な12/26/9のパラメーター設定を採用し、高速ラインと低速ラインのクロスにより取引シグナルを生成します。

- エントリー条件:MACD高速ラインが低速ラインを上抜け(買いシグナル)し、かつSupertrend方向が上昇トレンド(direction==1)である場合にのみ買い注文をトリガーします。

- リスク管理:各取引に0.5%のストップロスと99.99%のテイクプロフィット水準を設定し、資金を保護し利益を確定します。

戦略の利点

- 二重検証メカニズム:トレンドフォロー指標(Supertrend)とモメンタム指標(MACD)の利点を組み合わせることで、取引シグナルの精度を大幅に向上させます。

- 高い適応性:Supertrend指標はATRに基づいて計算されるため、市場のボラティリティに応じてパラメーターを自動調整し、様々な市場環境に対応します。

- 完全なリスク管理:パーセンテージベースのストップロス戦略により、1回の取引リスクを管理可能な範囲に抑えます。

- 明確な実行ロジック:エントリーおよびエグジット条件が明確であり、主観的判断による妨害を排除します。

- 操作が簡単:戦略ロジックは直感的で、実際の運用と監視が容易です。

戦略のリスク

- トレンド依存性:レンジ相場では頻繁な偽シグナルが発生し、取引コストが増加する可能性があります。

- ラグ(遅延)リスク:MACDとSupertrendはどちらも遅行指標であり、市場の急反転時に十分迅速に対応できない場合があります。

- 固定ストップロスのリスク:固定パーセンテージのストップロスは、市場環境の変動に応じたボラティリティに十分適応できない可能性があります。

- パラメーター感度:戦略の効果は複数のパラメーター設定に左右されるため、市場の変化に応じた継続的な最適化が必要です。

戦略最適化の方向性

- 動的ストップロスの最適化:固定ストップロスをATRベースの動的ストップロスに変更し、市場のボラティリティに適応させることを推奨します。

- 市場環境フィルターの追加:ボラティリティ指標(例:VIX)を市場環境フィルターとして追加し、高ボラティリティ期間中は戦略パラメーターを調整するか取引を中断します。

- 出来高・価格関係の導入:出来高指標をシグナル確認システムに組み込み、シグナルの信頼性を高めることを検討します。

- パラメーターの自己適応最適化:市場状態に基づくパラメーター自己適応メカニズムを開発し、戦略の適応性を向上させます。

- ポジション管理の改善:動的ポジション管理メカニズムを導入し、市場のボラティリティと口座純資産に応じて取引サイズを動的に調整します。

まとめ

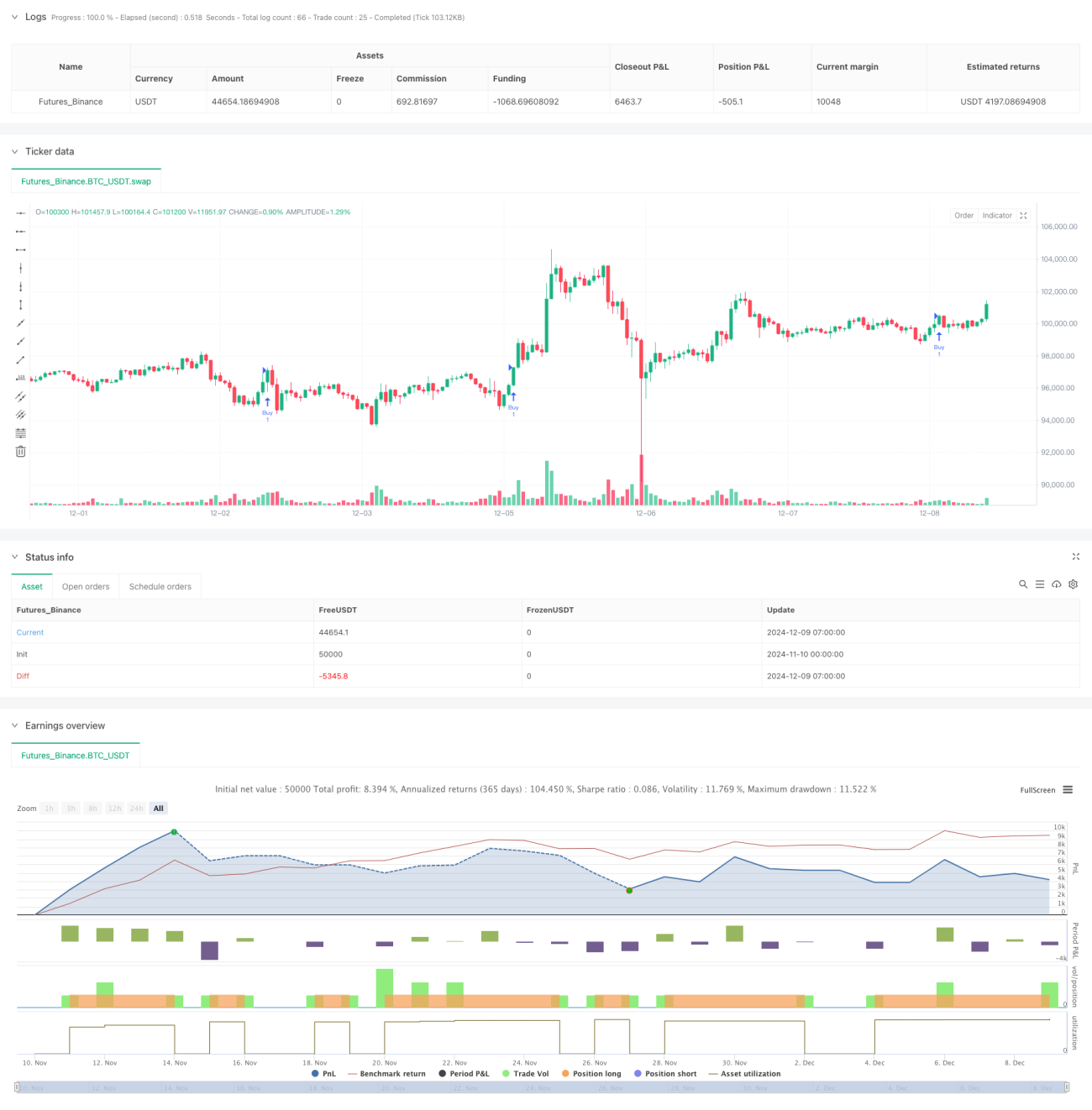

本戦略は、MACDインジケーターとSupertrendインジケーターの利点を組み合わせることで、比較的信頼性の高いトレンドフォロー取引システムを構築しています。46%の勝率と46%の収益率は、戦略にある程度の収益性があることを示しています。提案された最適化の方向性、特に動的ストップロスと市場環境フィルターの導入により、戦略の安定性と適応性がさらに向上することが期待されます。本戦略はデイトレードや先物取引に適していますが、ユーザーは市場環境への適合性に注意し、実際の状況に応じてパラメーターを調整する必要があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1