1

Follow

1802

Followers

概要

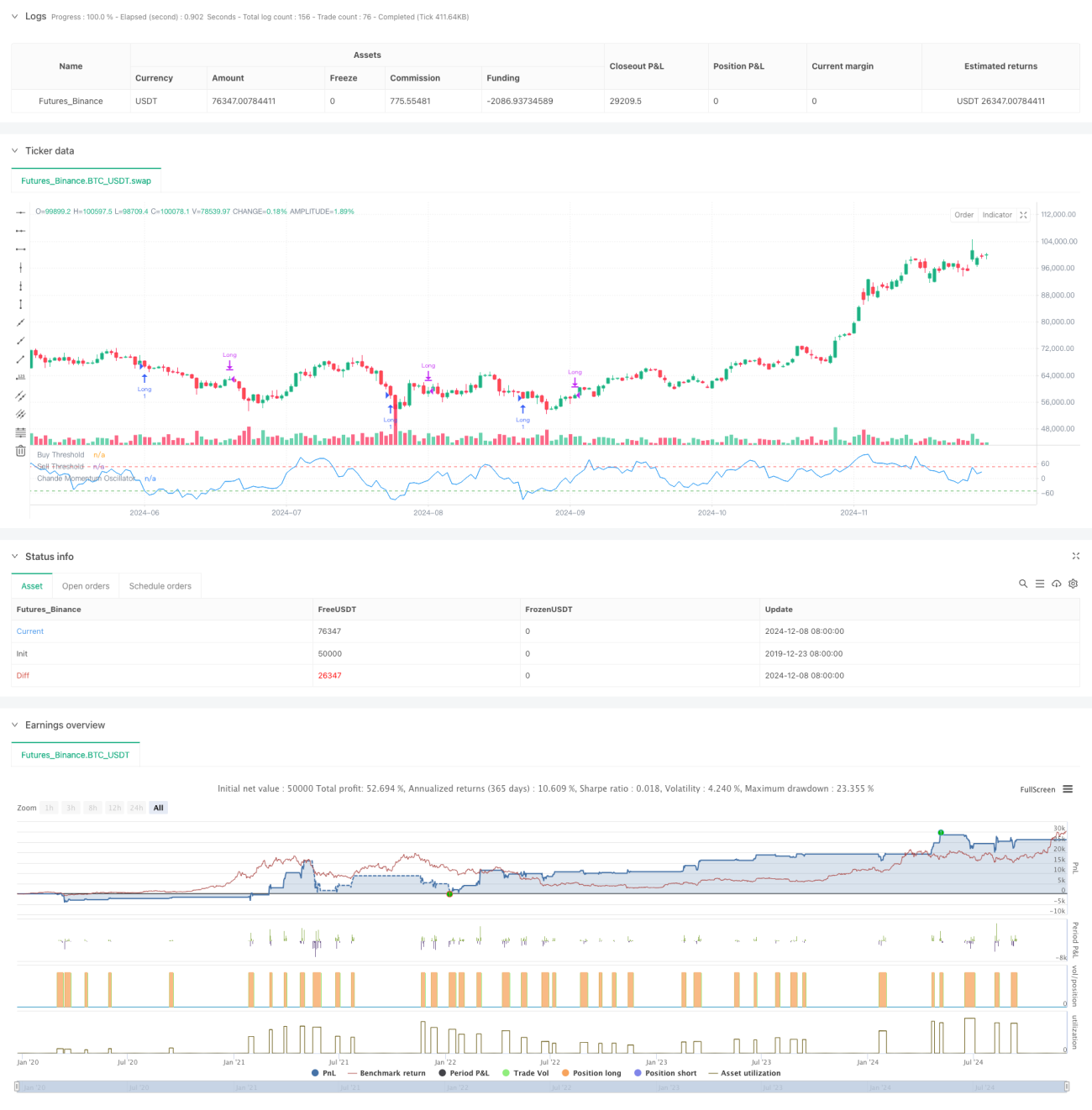

Chandeモメンタムオシレーター(CMO)に基づく平均回帰取引戦略は、一定期間の価格変動のモメンタムを計算して買われ過ぎ・売られ過ぎの領域を特定するテクニカル分析戦略です。この戦略は主に資産価格のモメンタム変化を監視し、価格が極端に乖離した際に取引を行うことで、価格が平均値に回帰する機会を捉えます。戦略は9日周期のCMO指標を中核シグナルとして使用し、CMOが-50を下回った時にロングポジションを建て、CMOが50を上回った場合または保有期間が5日を超えた場合にポジションを決済します。

戦略の原理

戦略の中核はCMO指標の計算と適用です。CMOは一定期間内の上昇幅と下降幅の差を合計で割った比率でモメンタムを測定します。具体的な計算式は次の通りです:

CMO = 100 × (上昇幅の合計 - 下降幅の合計) / (上昇幅の合計 + 下降幅の合計)

従来のRSIとは異なり、CMOは分子で上昇・下降の両方のデータを使用するため、より対称的なモメンタム測定が可能です。戦略はCMOが-50を下回った時点で市場が売られ過ぎと判断し、価格が回復すると予想してロングポジションを建てます。CMOが50以上に上昇した場合、またはポジション保有が5日を超えた場合に、利益確定または損切りを行います。

戦略のメリット

- シグナルが明確 - CMOは買われ過ぎ・売られ過ぎの判断基準を明確に示し、取引シグナルが曖昧になることがありません。

- リスク管理が充実 - 最大保有期間を設定することで、長期間の塩漬けリスクを回避します。

- 適応性が高い - 市場状況に応じてパラメータを調整できるため、幅広い環境に対応可能です。

- 理論的基盤が堅固 - 成熟した平均回帰理論に基づき、信頼できる学術的裏付けがあります。

- 計算が簡単 - 指標の計算方法はシンプルで直感的であり、理解・実装が容易です。

戦略のリスク

- トレンド市場リスク - 強いトレンド相場では、平均回帰戦略が頻繁に損失を出す可能性があります。

- パラメータ感応度 - CMOの周期や閾値の選択が戦略パフォーマンスに大きく影響します。

- 偽シグナルリスク - 市場のボラティリティが高い場合、誤ったシグナルが発生する可能性があります。

- 時間リスク - 固定の決済時間により、より良い利益獲得機会を逃す可能性があります。

- スリッページリスク - 流動性の低い市場では大きなスリッページが発生する可能性があります。

戦略の最適化方向性

- トレンドフィルターの導入 - 長期トレンド指標を追加し、順張りの場合のみポジションを建てる。

- 動的パラメータ最適化 - 市場のボラティリティに応じてCMOの周期や閾値を動的に調整する。

- ストップロス機構の改善 - 動的ストップロスを追加し、既存の利益を保護する。

- 保有期間の最適化 - ボラティリティに応じて最大保有期間を動的に調整する。

- 出来高確認の追加 - 出来高指標と組み合わせてシグナルの信頼性を高める。

まとめ

本戦略はCMO指標を通じて市場の買われ過ぎ・売られ過ぎの機会を捉え、固定時間でのストップロスを組み合わせることで、堅牢な平均回帰取引システムを構築しています。戦略のロジックは明確でリスク管理も適切であり、実用的価値が高いと言えます。パラメータのさらなる最適化や補助指標の追加により、戦略の安定性と収益性をさらに向上させることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1