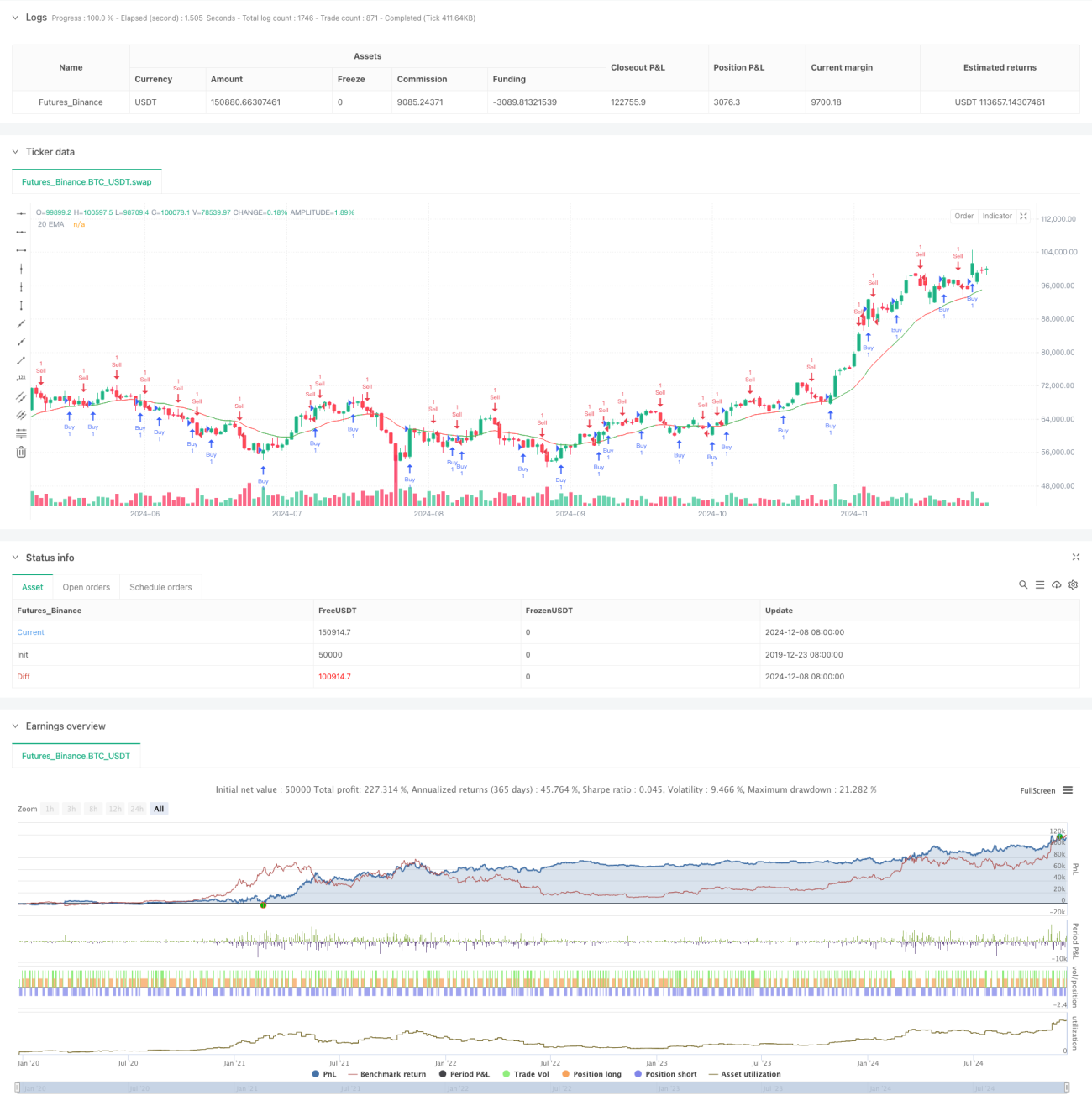

出来高加重による二重トレンド判断システム

1

Follow

1802

Followers

概要

これは、取引量加重と価格変動を組み合わせたトレンド判断システムです。本システムは、始値と終値の差(デルタ値)を計算し、取引量で加重することで独自のトレンド指標を形成します。また、移動平均線(SMA)をシグナル確認として統合し、デルタ値とそのSMAの関係を比較して市場の動向を判断します。さらに、補助指標としてEMAも導入し、多次元の分析フレームワークを構成しています。

戦略の原理

- デルタ値の計算:特定期間の始値と終値の差を、その期間の取引量で加重します。

- シグナル生成メカニズム:

- デルタ値がそのSMAを上抜けた場合、システムは弱気シグナルと識別します。

- デルタ値がそのSMAを下抜けた場合、システムは強気シグナルと識別します。

- EMA指標の連携:

- システムは20期間EMAをトレンド確認として使用します。

- EMAの色は、デルタ値とそのSMAの位置関係に応じて変化します。

- 取引量フィルター:取引量の閾値を設定し、十分な流動性条件下でのみ取引を行います。

戦略の利点

- 多次元分析:価格、取引量、移動平均線システムを組み合わせ、より包括的な市場視点を提供します。

- シグナルの信頼性:取引量加重により、価格変動のランダム性の影響を低減します。

- 適応性の高さ:4時間足や日足など、複数の時間枠で動作可能です。

- パラメータの柔軟性:複数の調整可能なパラメータを提供し、異なる市場特性に応じて最適化できます。

- リスク管理:取引量フィルタリングメカニズムを内蔵し、低流動性環境を効果的に回避します。

戦略のリスク

- トレンド反転リスク:激しい変動市場では誤ったシグナルが発生する可能性があります。

- パラメータ感応度:異なるパラメータの組み合わせにより、戦略のパフォーマンスが大きく異なる可能性があります。

- タイムラグリスク:移動平均線システムに内在する遅延により、エントリーのタイミングが遅れる可能性があります。

- 市場環境依存:レンジ相場では頻繁に取引シグナルが発生する可能性があります。

戦略の最適化方向性

- 動的パラメータの導入:

- 市場のボラティリティに応じてデルタ計算期間を自動調整。

- 取引量の変化に基づき取引量閾値を動的に調整。

- シグナルフィルタの強化:

- トレンド強度確認指標の追加。

- 価格パターン認識システムの統合。

- リスク管理の充実:

- 動的ストップロスメカニズムの構築。

- ポジション管理システムの導入。

まとめ

これは、価格モメンタム、取引量、トレンド指標を有機的に組み合わせたシステム化戦略です。多次元分析と厳格な取引条件によるフィルタリングにより、本戦略は高い信頼性を維持しつつ、優れた適応性と拡張性も備えています。戦略の中核的な強みは、市場トレンドに対する立体的な判断にあり、その最大の成長可能性は、パラメータの動的最適化とリスク管理システムの完成形にあります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1