二重移動平均収束拡散指標(MACD)クロス戦略

1

Follow

1802

Followers

これは、2つの異なる周期の移動平均線収束指標(BBI)のクロスシグナルに基づいて取引を行う戦略です。本戦略では、短期BBIと長期BBIのクロスを比較することで市場のトレンド変化を捉え、取引判断を行います。

戦略概要

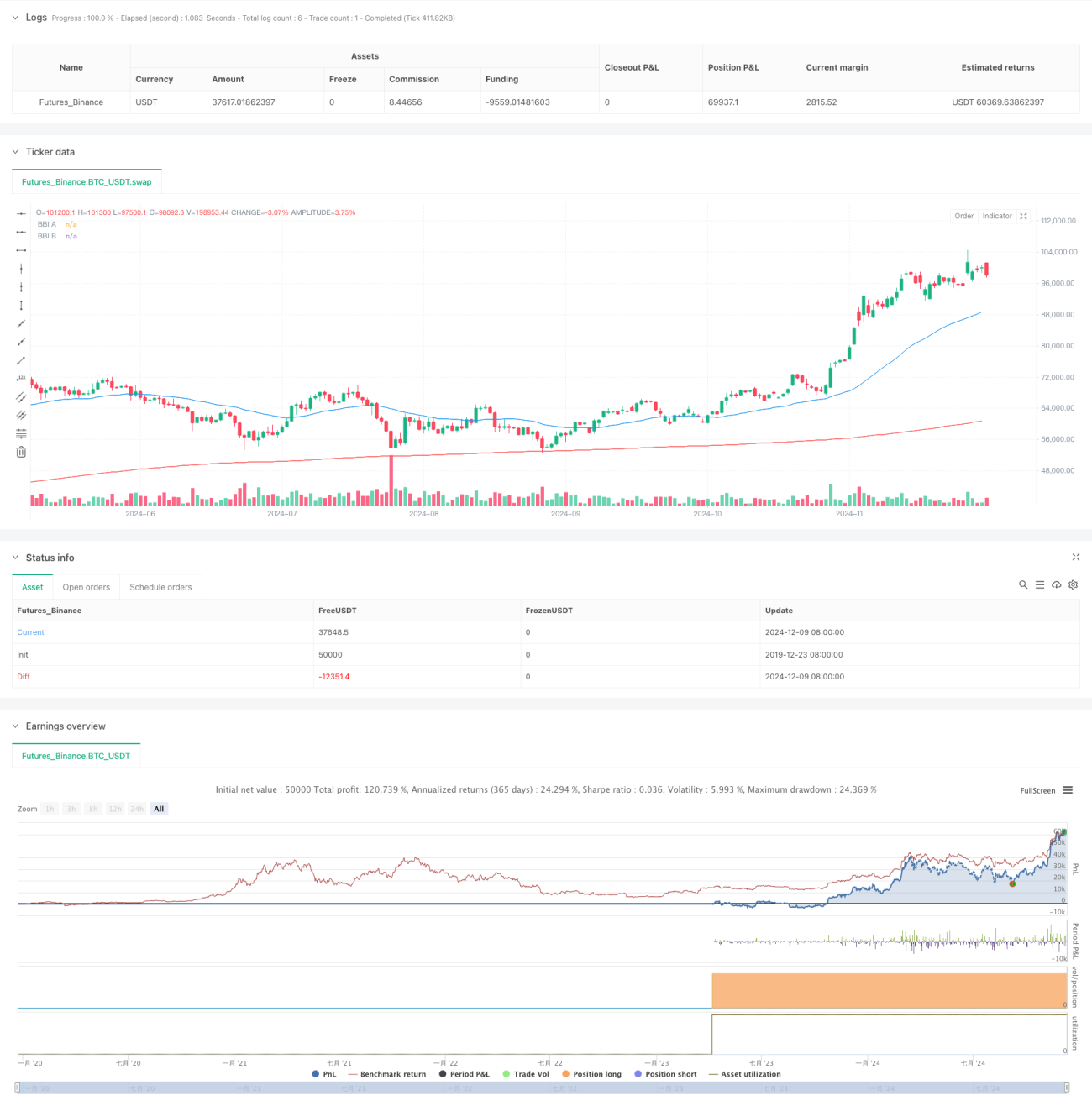

本戦略では、2組のBBI指標を使用します。各組は4つの異なる周期の単純移動平均線(SMA)で構成されています。A組は短い周期(12/24/48/80)を用いて短期的な価格トレンドを捉え、B組は長い周期(120/240/480/600)を用いて長期的なトレンドを確認します。短期BBIが長期BBIを上抜けたときに買いポジションを建て、下抜けたときに決済します。

戦略の原理

- 2組のBBI指標を計算します。各組は4つの異なる周期の単純移動平均線から算出されます。

- A組のBBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- B組のBBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- A組のBBIが下方からB組のBBIを突破した場合、短期トレンドが長期トレンドよりも強くなったことを示し、買いエントリーします。

- A組のBBIが上方からB組のBBIを下回った場合、短期トレンドが弱まったことを示し、ポジションをクローズします。

戦略のメリット

- 複数の移動平均線を組み合わせることで、単一指標による偽シグナルを効果的に低減します。

- 短期と長期のトレンド判断を組み合わせることで、取引シグナルの信頼性が向上します。

- 戦略ロジックはシンプルで明確であり、理解と実行が容易です。

- 優れたトレンドフォロー特性を持ち、大きなトレンド相場を捉えることができます。

戦略のリスク

- レンジ相場では頻繁なクロスシグナルが発生し、過剰取引につながる可能性があります。

- エントリーとイグジットの両方に一定の遅延が生じ、最適な価格を逃す可能性があります。

- ストップロスやテイクプロフィットといったリスク管理対策が考慮されていません。

- 激しい値動きの市場では大きなドローダウンが発生する可能性があります。

戦略の最適化方向性

- RSIやMACDなどのトレンド確認指標を追加し、偽シグナルをフィルタリングします。

- ストップロス・テイクプロフィット機構を追加し、1回の取引リスクを管理します。

- BBIの周期パラメータを最適化し、市場特性に応じて調整します。

- 出来高指標を組み込み、シグナルの信頼性を高めます。

- 市場のボラティリティフィルターを追加し、高ボラティリティ期間の取引頻度を低減します。

まとめ

本戦略は、異なる周期のBBI指標のクロスを比較することで市場トレンドを捉え、ロジックが明確で実行しやすいという特徴を持っています。ただし、リスク管理対策を追加し、さまざまな市場状況に応じたパラメータ最適化を行うことで、戦略の安定性と信頼性を高める必要があります。実際の取引に使用する前に十分なバックテストを行い、他のテクニカル指標と組み合わせて取引判断を行うことを推奨します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1