適応型ボリンジャーバンド動的ポジション管理戦略

1

Follow

1802

Followers

概要

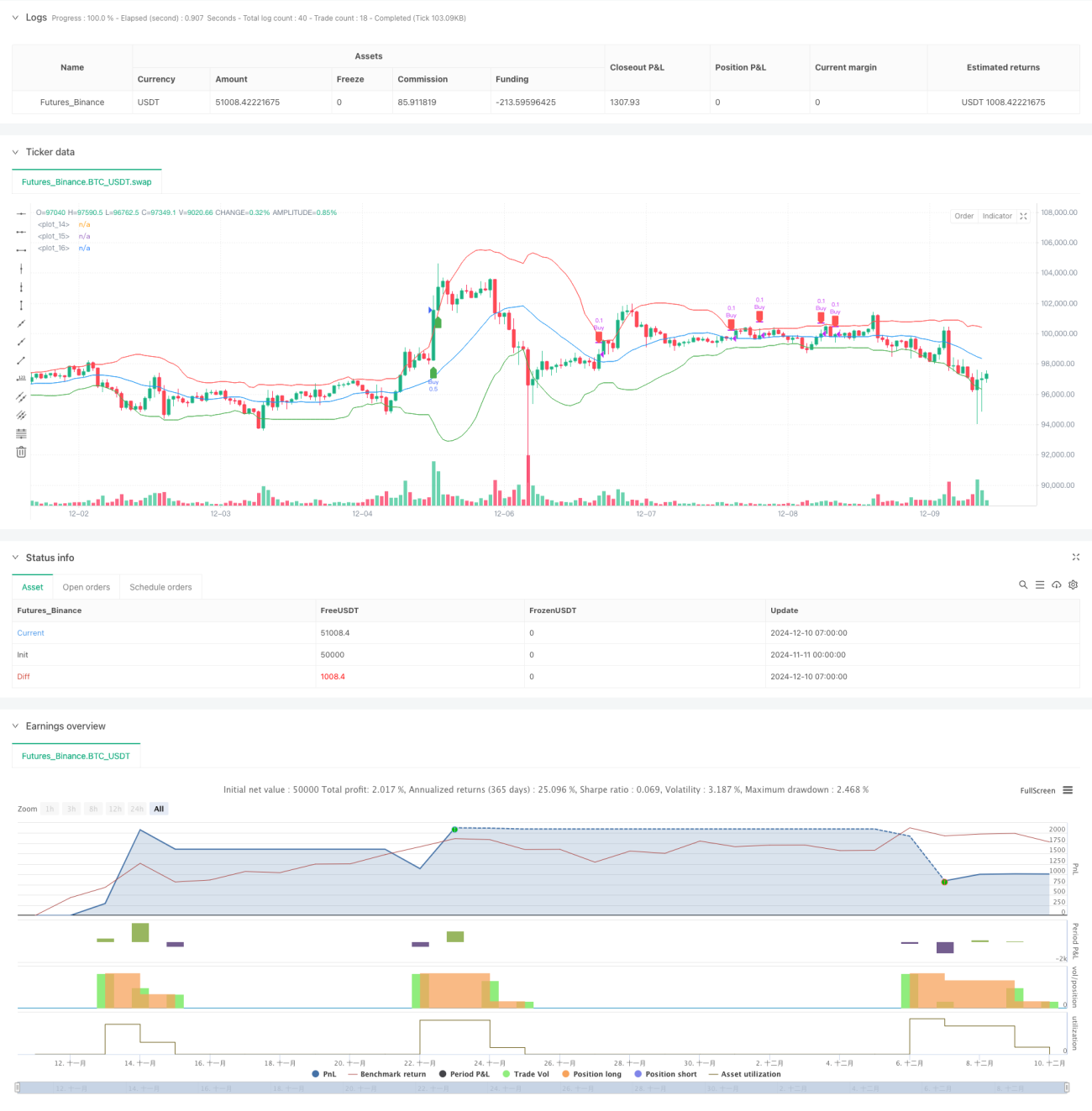

この戦略は、ボリンジャーバンドに基づく適応型取引システムであり、価格とボリンジャーバンドの関係を動的に監視してポジション管理を行います。戦略は20日移動平均線を中央バンド、2倍の標準偏差をバンド幅として使用し、ブレイクアウトの確認と時間周期の判断を組み合わせて取引シグナルを発生させ、資金の最適な配分を実現します。

戦略の原理

戦略はボリンジャーバンドの統計的原理を活用し、価格変動を正規分布の範囲内に制御します。具体的には以下の通りです。

- 20日単純移動平均線(SMA)を使用してボリンジャーバンドの中央バンドを構築

- 2倍の標準偏差で上限バンドと下限バンドを設定し、価格変動の範囲を形成

- 価格が上限バンドを5%突破した場合、または上限バンドの上に1時間停留した場合、50%のポジションを買い

- 初めて中央バンドに戻った時に10%減倉、下限バンドを5%割り込んだ時に50%減倉

- 分割建玉と減倉によりリスクを管理し、収益を最適化

戦略の利点

- トレンドフォローと平均回帰を組み合わせ、異なる市場環境でも安定性を維持可能

- 動的なポジション管理を採用し、過剰なポジションによるリスクを回避

- 時間確認により偽のブレイクアウトシグナルをフィルタリングし、取引の信頼性を向上

- 分割減倉戦略により一部の利益を確定しつつ、上昇の余地を残す

- 戦略のロジックはシンプルで明確、理解と実行が容易

戦略のリスク

- 激しい変動のある市場では頻繁な取引が発生し、取引コストが増加する可能性

- 固定のボリンジャーバンドパラメータはすべての市場環境に適応できない可能性

- ブレイクアウト確認の時間周期設定により重要な取引機会を逃す可能性

- 分割減倉により強い相場で早期に一部のポジションを手放す可能性

- 資金管理がやや攻撃的で、十分な資金準備が必要

戦略の最適化方向

- 適応型のボリンジャーバンドパラメータを導入し、市場の変動に応じて動的に調整

- 出来高指標を取引シグナルの補助確認として追加

- ポジション管理システムを最適化し、市場トレンドの強さに応じて建玉比率を調整

- ストップロス機構を追加し、下振れリスクを効果的に抑制

- 他のテクニカル指標と組み合わせてシグナルの精度を向上

まとめ

この戦略は、ボリンジャーバンドと時間周期分析を通じて完全な取引システムを構築し、トレンドフォローとリスク制御のバランスを取っています。最適化の余地はあるものの、全体の設計思想は定量取引の核心原則に合致しており、実用的な価値があります。投資家は実運用において、自身のリスク許容度や資金規模に応じて適宜調整することを推奨します。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1