1

Follow

1802

Followers

概要

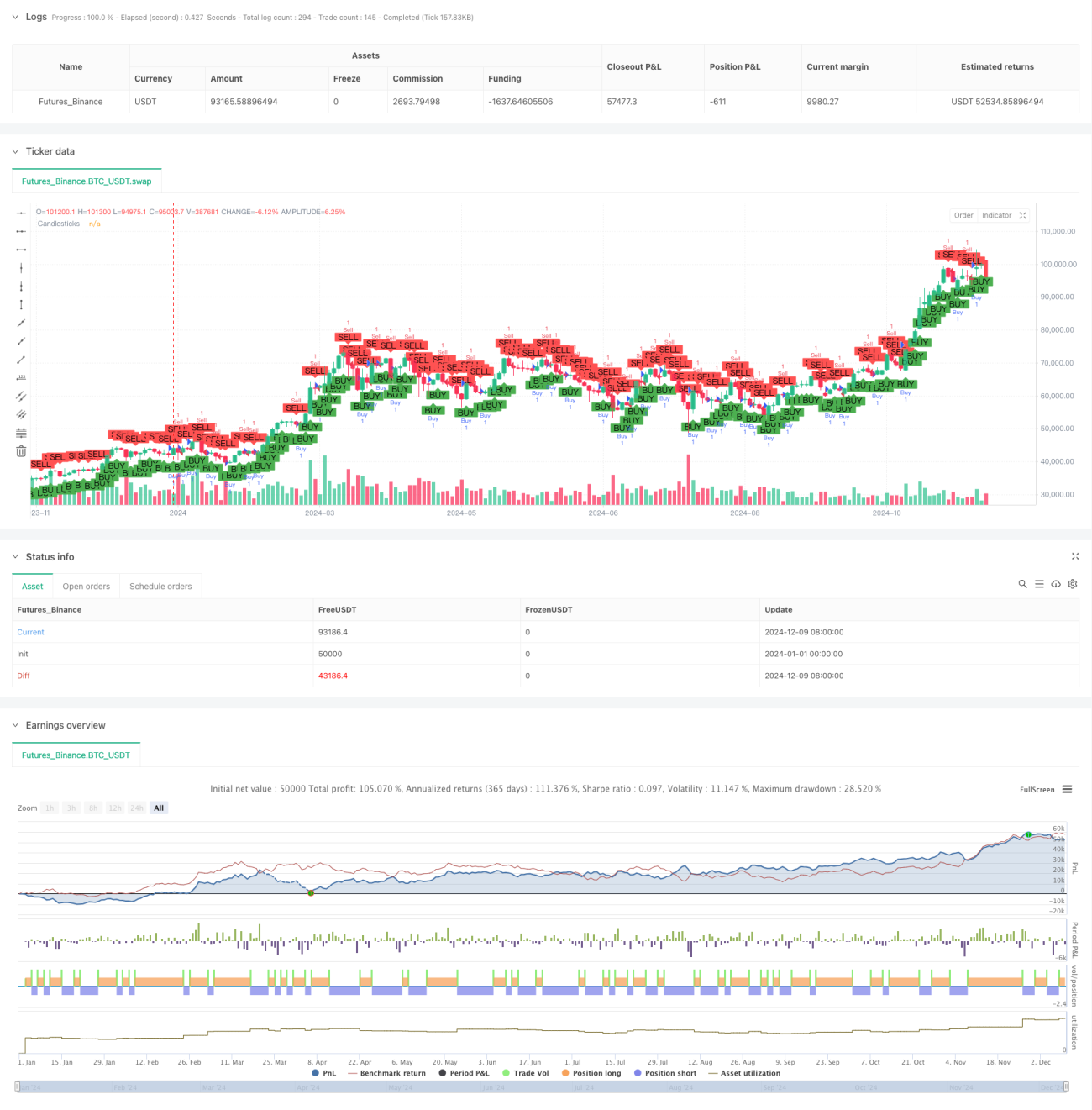

これは、1分足の終値方向に基づいて高頻度取引を行う戦略です。戦略は、ローソク足の終値と始値の関係を判断して市場の方向性を決定し、陽線形成後に買い、陰線形成後に売りを行います。ポジション保有時間は固定で、次のローソク足の終了時に決済し、1日の最大取引回数を制限することでリスクを管理します。

戦略の原理

戦略のコアロジックは、ローソク足の終値方向で短期市場トレンドを判断することです:

- 終値が始値より高い場合、陽線となり、その期間内に買い手の力が優勢であることを示すため、戦略は買いを選択します。

- 終値が始値より低い場合、陰線となり、その期間内に売り手の力が優勢であることを示すため、戦略は売りを選択します。

- ポジションオープン後の次のローソク足終了時に決済し、迅速に利益確定またはロスカットを行います。

- 1日の取引回数は200回以内に制限し、過剰取引を防止します。

- 毎回の取引は口座残高の1%の資金を使用し、リスク管理を実現します。

戦略の利点

- 取引ロジックがシンプルで明確であり、理解・実装が容易

- 保有時間が短く、市場変動によるリスクを低減

- 固定の保有時間を採用し、主観的判断によるバイアスを回避

- 1日の最大取引回数制限を設定し、リスクを効果的に管理

- パーセンテージベースのリスク管理により、口座資金の安全性を保護

- 取引シグナルを可視化表示することで、戦略のモニタリングと最適化が容易

戦略のリスク

- 高頻度取引により取引コストが高くなる可能性がある

解決策:スプレッドが小さい取引対象を選択し、取引時間帯を最適化する - 激しい変動相場では連続損失を被る可能性がある

解決策:市場のボラティリティフィルター条件を追加する - 偽のブレイクアウト(フェイクアウト)の影響を受ける可能性がある

解決策:出来高などの補助指標を追加して確認する - 固定の保有時間により、より大きな利益機会を逃す可能性がある

解決策:市場状況に応じて保有時間を動的に調整する - より多くの市場情報やテクニカル指標を考慮していない

解決策:他のテクニカル指標と組み合わせてエントリー条件を最適化する

戦略の最適化方向

- 出来高指標の導入:出来高でローソク足の有効性を確認し、取引シグナルの信頼性を向上させる

- トレンドフィルターの追加:移動平均線などトレンド指標と組み合わせ、主要トレンド方向で取引を行う

- 動的保有時間:市場のボラティリティに応じて保有時間を動的に調整し、戦略の適応性を高める

- 資金管理の最適化:過去の損益状況に基づいてポジションサイズを動的に調整する

- 市場ボラティリティフィルターの追加:ボラティリティが過大または過小な市場環境では取引を停止する

- 時間フィルターの追加:ボラティリティが高い市場の寄り付きと引けの時間帯を避ける

まとめ

本戦略は、ローソク足の終値方向に基づく高頻度取引システムであり、シンプルな価格行動分析で短期的な市場機会を捉えます。戦略の利点はロジックがシンプルで保有時間が短くリスクが管理可能であることですが、一方で取引コストの高さやフェイクアウトなどの課題も抱えています。より多くのテクニカル指標や最適化手法を導入することで、戦略の安定性と収益性はさらに向上すると期待されます。短期的な取引機会を追求する投資家にとって、この戦略は試す価値があり、改善を加える価値のある取引手法です。

Source

Pine

Comment

All comments (0)

No data

- 1