多重移動平均線クロスモメンタムトレンド追跡戦略

1

Follow

1802

Followers

概要

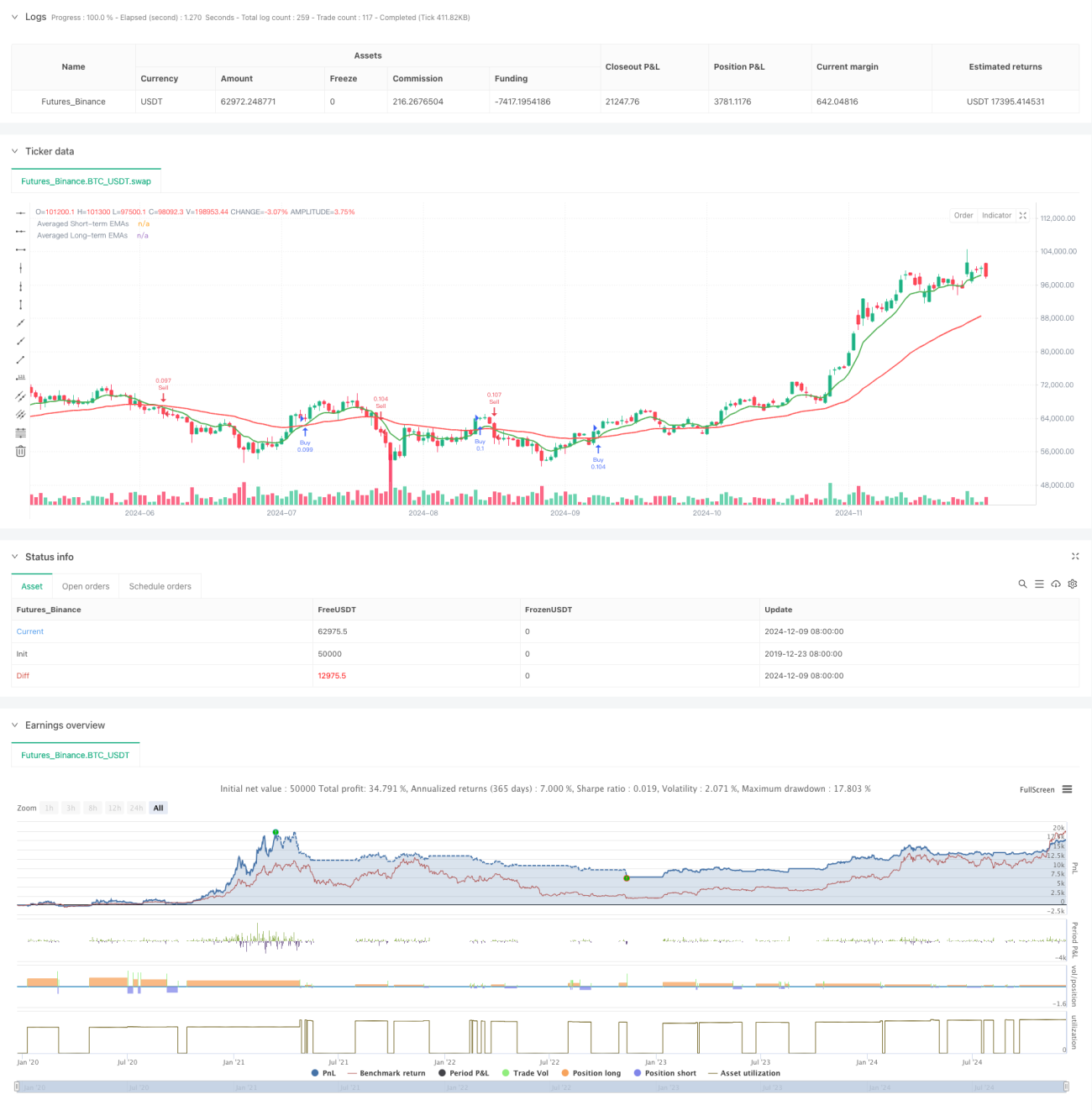

本戦略は、複数の指数移動平均線(EMA)に基づくトレンド追跡システムです。短期および長期のEMAグループの平均値を計算して市場のトレンドを識別し、移動平均線のクロス時に取引シグナルを生成します。利益確定と損切りのメカニズムを統合し、リスクを管理しながら利益を確定します。

戦略の原理

戦略では、6つの短期EMA(3、5、8、10、12、15期間)と6つの長期EMA(30、35、40、45、50、60期間)を使用します。これらの移動平均線をそれぞれ平均化することで、より平滑な短期および長期トレンド指標を取得します。短期移動平均線が長期移動平均線を上抜けた場合に買いシグナル、下抜けた場合に売りシグナルが発生します。各取引には10%の利益確定と5%の損切り水準が設定されています。

戦略の利点

- 複数の移動平均線を使用することで、単一の移動平均線による誤ったシグナルを低減し、シグナルの信頼性が向上します。

- 複数の移動平均線の平均値を取ることで、市場のノイズをより効果的にフィルタリングし、主要なトレンドを捉えることができます。

- 明確な利益確定・損切り設定により、リスクを効果的に管理しつつ利益を確保します。

- 戦略のロジックはシンプルで明確であり、理解と実装が容易です。

- 双方向取引が可能で、上昇相場と下落相場の両方で利益を得ることができます。

戦略のリスク

- レンジ相場において、頻繁な偽のブレイクアウトシグナルが発生し、連続的な損失につながる可能性があります。

- 移動平均線システムには遅延性があり、トレンドの始まりを逃したり、トレンド終了後もポジションを保持する可能性があります。

- 固定された利益確定・損切りのパーセンテージは、すべての市場環境に適しているとは限りません。

- 高ボラティリティ市場では、損切りに達する前に市場反転の機会を逃す可能性があります。

戦略の最適化方向性

- ボラティリティ指標を導入し、市場の変動に応じて利益確定・損切り水準を調整する。

- 出来高確認指標を追加し、取引シグナルの信頼性を高める。

- 異なる市場状態に応じて移動平均線のパラメータを動的に調整する。

- トレンド強度フィルターを追加し、強いトレンド環境でのみ取引を行う。

- 市場センチメント指標を考慮し、エントリーのタイミングを最適化する。

まとめ

本戦略は、よく構築されたトレンド追跡戦略であり、複数の移動平均線の組み合わせにより比較的信頼性の高い取引シグナルを提供します。一定の遅延リスクが存在するものの、合理的な利益確定・損切り設定と提案された最適化の方向性により、戦略の全体的なパフォーマンスはさらに向上可能です。この戦略は、明確なトレンドが存在する市場環境での使用に特に適しています。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Pavan Guppy Strategy", shorttitle="Pavan Avg", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

Related strategies

Comment

All comments (0)

No data

- 1