1

Follow

1802

Followers

概要

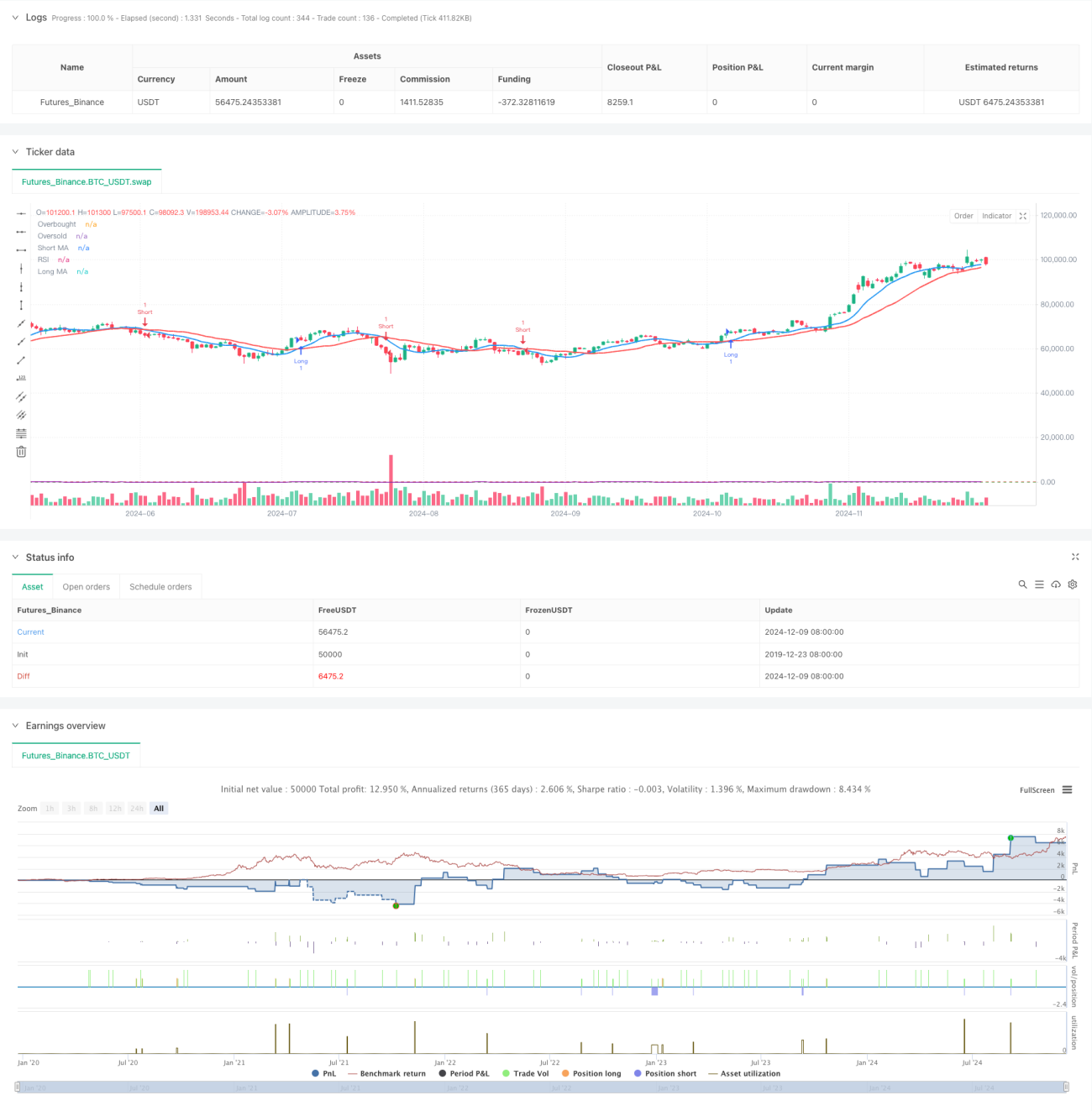

これは、移動平均線のクロスと相対力指数(RSI)を組み合わせたトレンドフォロー戦略です。短期および長期の移動平均線のクロスを利用して市場のトレンド方向を判断し、同時にRSIをモメンタムフィルターとして使用してトレンドの強さを確認することで、取引シグナルの信頼性を高めます。また、パーセンテージによるストップロスと利食いを用いてリスク管理を行います。

戦略の原理

戦略は、9期間および21期間の単純移動平均線(SMA)を主要なトレンド指標として使用します。短期移動平均線が長期移動平均線を上抜け、かつRSIが50を超える場合に買いシグナルを生成します。短期移動平均線が長期移動平均線を下抜け、かつRSIが50未満の場合に売りシグナルを生成します。この設計により、取引方向が市場のトレンドとモメンタムに一致することを保証します。システムは1%のストップロスと2%の利食いを設定し、各取引のリスクリワード比を管理します。

戦略の利点

- 移動平均線とRSIの二重確認メカニズムにより、シグナルの信頼性が向上します。

- パーセンテージによるストップロス・利食いを使用するため、リスク管理がより柔軟で適応性があります。

- パラメータの調整が容易で、様々な市場環境や取引銘柄に対応できます。

- 戦略ロジックがシンプルかつ明確で、理解と維持が容易です。

- RSIフィルターにより、偽のブレイクアウトによる損失を低減します。

戦略のリスク

- レンジ相場では頻繁に偽シグナルが発生する可能性があります。

- 固定パーセンテージのストップロスは、ボラティリティの高い市場では柔軟性に欠ける場合があります。

- 移動平均線システムには遅延性があり、最適なエントリーポイントを逃す可能性があります。

- RSIは極端な市場条件下では機能しなくなる可能性があります。

- 様々な市場環境に適応するために、パラメータの慎重な最適化が必要です。

戦略の最適化方向

- 市場のボラティリティに応じて動的に調整される適応型ストップロス・利食いメカニズムを導入する。

- 出来高インジケーターを補助確認シグナルとして追加する。

- 移動平均線の期間選択を最適化し、指数移動平均線(EMA)を使用して感度を高めることを検討する。

- トレンド強度フィルターを導入し、レンジ相場では自動的にポジションを減らすか取引を停止する。

- 時間フィルターを追加し、市場の寄り付きや引けの時間帯の取引を避ける。

まとめ

これは、構造が完全でロジックが明確なトレンドフォロー戦略です。移動平均線クロスで基本的なトレンド方向を提供し、RSIでモメンタム確認を行い、さらにリスク管理メカニズムを組み合わせることで、完全な取引システムを形成しています。いくつかの固有の限界はありますが、継続的な最適化と調整により、異なる市場環境でも安定したパフォーマンスを発揮することが期待されます。戦略の成功の鍵は、パラメータの最適化とリスク管理の実行にあります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1