マルチサイクルトレンド動的振幅追跡戦略

1

Follow

1802

Followers

概要

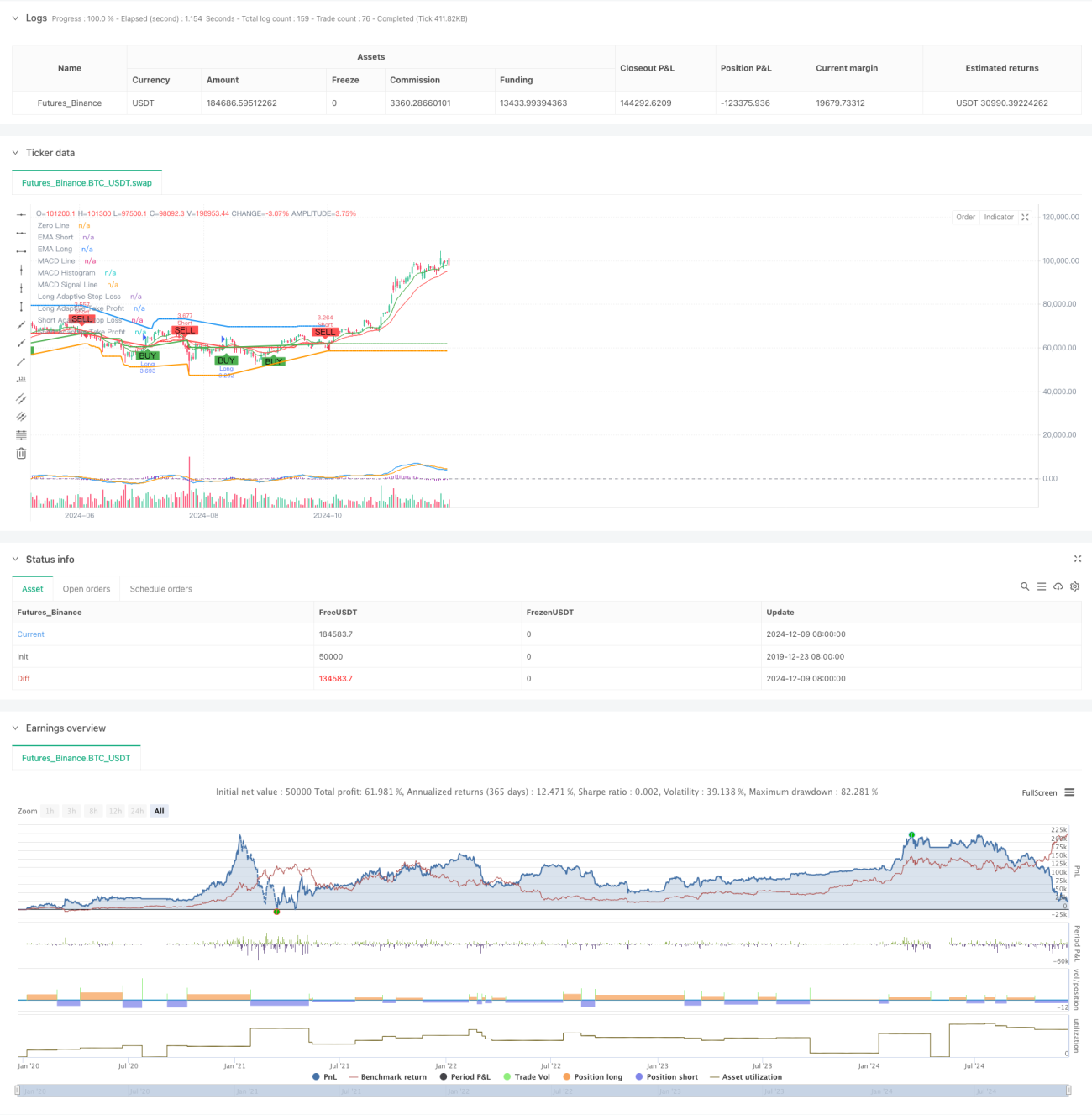

本戦略は、複数のテクニカル指標を組み合わせた適応型トレンドフォローシステムです。マルチタイムフレーム分析と動的なストップロス・利益確定ラインの調整により、トレードパフォーマンスを最適化します。戦略の中核は、移動平均線システムを用いてトレンドを識別し、RSIやMACDでトレンドの強度を確認し、ATRに基づいてリスク管理パラメータを動的に調整することです。

戦略の原理

本戦略は三重検証メカニズムで取引を行います。1) 短期・長期EMAのクロスオーバーでトレンド方向を判断。2) RSIの買われ過ぎ・売られ過ぎ水準とMACDのトレンド確認でシグナルをフィルタリング。3) より上位の時間足EMAを導入してトレンドを確認。リスク管理面では、ATRに基づいてストップロスと利確目標を動的に調整し、適応型のポジション管理を実現します。市場のボラティリティが高まった際にはシステムが自動的にストップロスと利確幅を拡大し、市場が落ち着いているときにはこれらのパラメータを狭めて勝率を高めます。

戦略の優位性

- 多次元のシグナル検証メカニズムにより、取引の正確性が大幅に向上

- 適応型のストップロス・利確設定により、異なる市場環境に柔軟に対応

- 上位時間足でのトレンド確認により、偽のブレイクアウトリスクを効果的に低減

- 充実した通知システムにより、取引機会の捕捉とリスク管理をタイムリーに実行

- 柔軟な取引方向設定により、様々な取引スタイルに対応可能

戦略のリスク

- 多重検証メカニズムにより、急激な相場展開の機会を逃す可能性がある

- ボラティリティの高い市場では、動的ストップロスが早期にトリガーされる可能性がある

- レンジ相場では、頻繁な偽シグナルが発生する可能性がある

- パラメータ最適化の過程で、オーバーフィッティングのリスクが存在する

- マルチタイムフレーム分析において、異なる時間足で矛盾したシグナルが発生する可能性がある

戦略の最適化方向性

- 出来高指標を補助確認として導入し、シグナルの信頼性を向上

- トレンド強度の定量スコアリングシステムを追加し、エントリータイミングを最適化

- 適応型のパラメータ最適化メカニズムを開発し、戦略の安定性を向上

- 市場環境分類システムを導入し、市場ごとに異なるパラメータを適用

- 動的なポジション管理システムを開発し、シグナル強度に応じてポジションサイズを調整

まとめ

本戦略は緻密に設計されたトレンドフォローシステムであり、多層的な検証メカニズムと動的なリスク管理により、包括的な取引ソリューションを提供します。戦略の核となる強みは、その適応性とリスク管理能力にありますが、使用にあたってはパラメータ最適化と市場環境の適合性に注意を払う必要があります。継続的な最適化と改善により、本戦略は様々な市場環境において安定したパフォーマンスを維持することが期待されます。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ParametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1