1

Follow

1802

Followers

概要

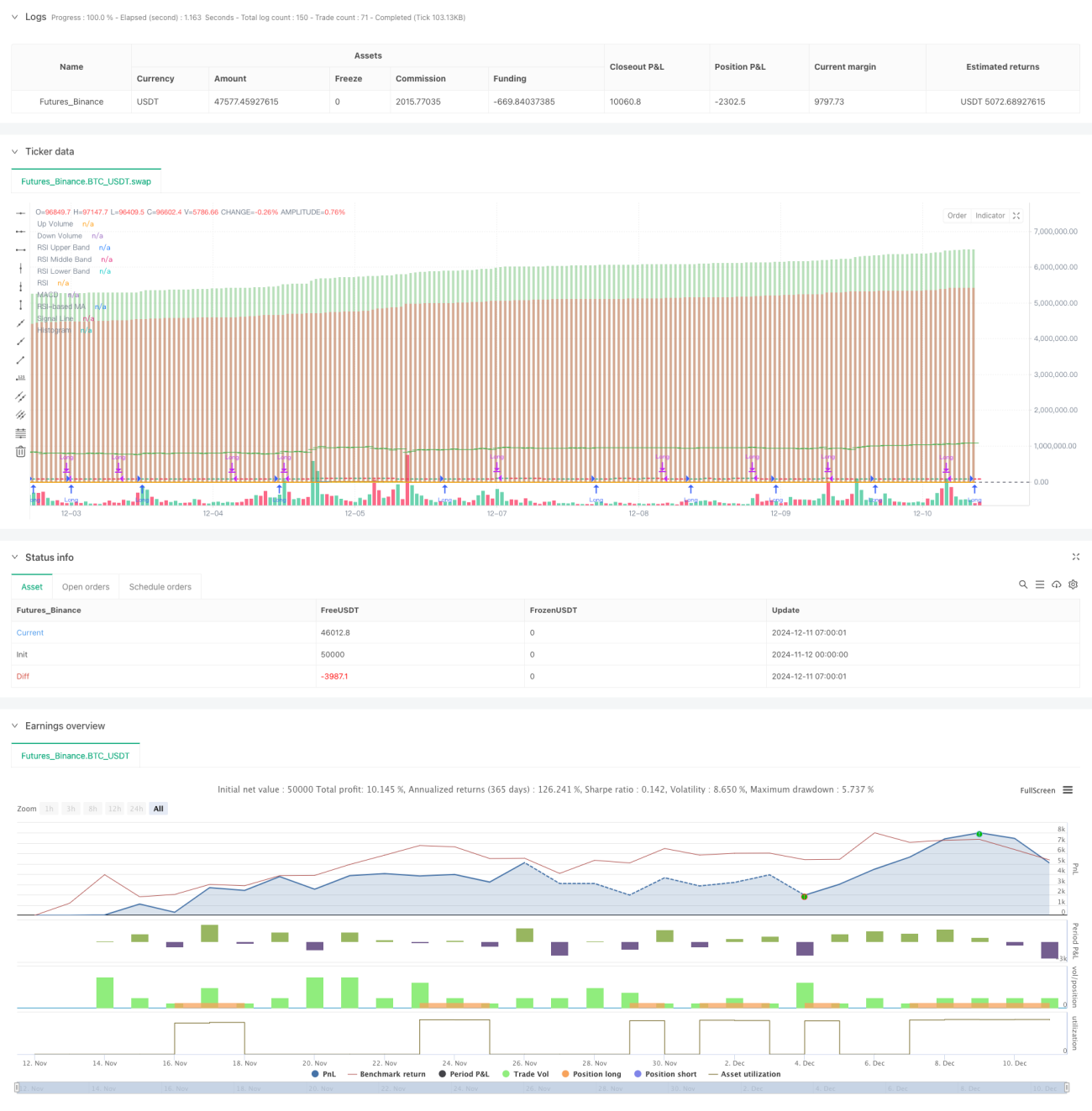

本戦略は、相対力指数(RSI)、移動平均収束拡散法(MACD)、ボリンジャーバンド(BB)、及び出来高(Volume)分析を組み合わせた総合的な取引システムです。複数の技術指標を協調させることで、市場のトレンド、ボラティリティ、出来高などを多角的に分析し、最適な取引機会を特定します。

戦略の原理

戦略の核心的なロジックは以下の要素に基づいています:

- RSI(14)を使用して市場の買われすぎ・売られすぎを判断し、RSIが30未満の場合は売られすぎとみなす。

- MACD(12,26,9)を利用してトレンド方向を判断し、MACDのゴールデンクロスを買いシグナルとする。

- 上昇出来高と下降出来高の差(デルタ出来高)を計算し、価格変動の有効性を確認する。

- ボリンジャーバンドを組み合わせて価格のボラティリティを評価し、エントリータイミングを最適化する。

- RSIが売られすぎ、MACDがゴールデンクロス、かつデルタ出来高がプラスの場合、システムは最適な買いシグナルを発する。

- MACDがデッドクロス、またはRSIが60を超えた場合、システムは自動的にポジションをクローズしリスクを管理する。

戦略の利点

- 複数指標によるクロス検証により、取引シグナルの信頼性が向上する。

- 出来高分析を通じて価格トレンドの有効性を確認できる。

- 適応型移動平均線の選択機能を備え、戦略の柔軟性が高まる。

- ストップロスや利確設定を含む、充実したリスク管理機構を有する。

- 戦略パラメータは市場状況に応じて最適化・調整が可能。

戦略のリスク

- 複数指標の組み合わせにより、シグナルが遅れる可能性がある。

- レンジ相場において誤ったシグナルを発生させる可能性がある。

- パラメータの過度な最適化はオーバーフィッティングを招く恐れがある。

- 高頻度取引により、取引コストが高くなる可能性がある。

- 市場の急激な変動時には大きなドローダウンが発生する可能性がある。

戦略の最適化方向

- 適応型パラメータ機構を導入し、市場状態に応じて指標パラメータを動的に調整する。

- トレンド強度フィルターを追加し、レンジ相場での誤ったシグナルを低減する。

- ストップロス・利確機構を最適化し、資金効率を向上させる。

- ボラティリティフィルター機構を追加し、高ボラティリティ環境下でポジションサイズを調整する。

- インテリジェントな資金管理システムを開発し、動的なポジション管理を実現する。

まとめ

本戦略は、複数のテクニカル指標を融合した複合型取引戦略であり、RSI、MACD、出来高など多面的な分析を通じて市場機会を捉えます。高い適応性と拡張性を持ち、同時に充実したリスク管理機構を備えています。継続的な最適化と改善により、本戦略は様々な市場環境下で安定したパフォーマンスを発揮することが期待されます。

Source

Pine

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parametersStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1