1

Follow

1802

Followers

概要

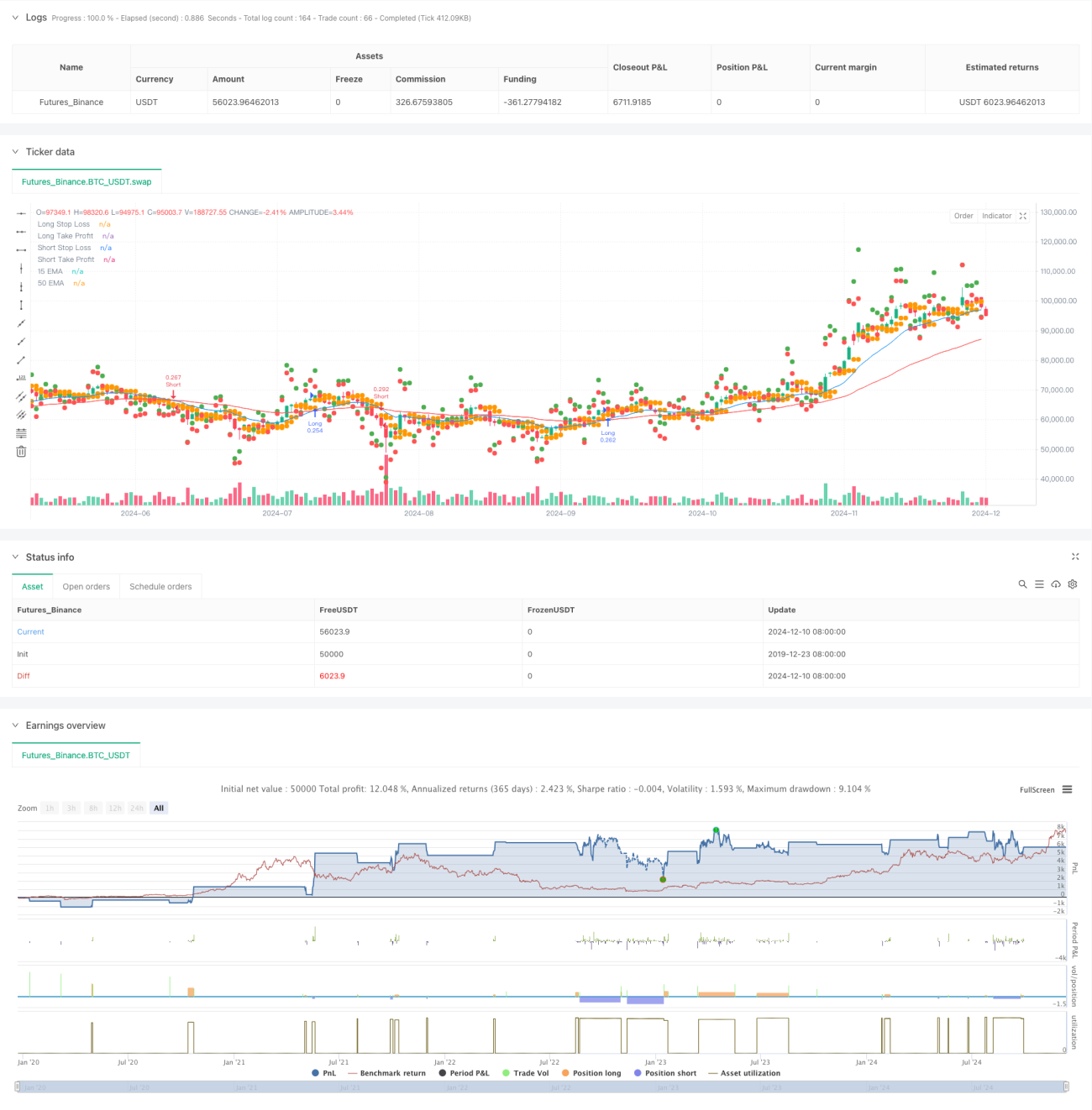

これは、15期間と50期間の指数移動平均線(EMA)のクロスを利用した取引戦略です。戦略はストップロスと利確ポイントをインテリジェントに設定することで、リスク・リワードレシオを最適に制御します。この戦略はトレンド反転シグナルを捉えるだけでなく、市場のボラティリティに応じて取引パラメータを自動調整し、安定性と収益性を向上させます。

戦略の原理

戦略の核となるロジックは、短期EMA(15期間)と長期EMA(50期間)のクロスシグナルに基づいています。短期線が長期線を上抜けた場合にロングシグナル、下抜けた場合にショートシグナルを生成します。リスク管理を最適化するため、戦略では動的ストップロス設定方式を採用しています。具体的には、ロングポジションのストップロスを過去2本のローソク足の最安始値を、ショートポジションのストップロスを最高始値とします。利確目標はリスクの2倍に設定され、良好なリスク・リワードレシオを確保します。戦略はデフォルトで口座資金の30%を使用して取引し、この資金管理方法によりリスクをコントロールします。

戦略の強み

- 動的リスク管理:ストップロス位置をリアルタイムで計算することで、市場の変動に応じてリスクパラメータを自動調整します。

- 最適化されたリスク・リワードレシオ:利確目標をストップロス幅の2倍に設定することで、各取引に合理的な利益余地を確保します。

- 堅実な資金管理:口座資金の30%で取引することで、収益の可能性を確保しつつ過剰なリスクを回避します。

- 双方向取引の機会:ロングとショートの両方向の取引機会を捉え、取引頻度と収益機会を向上させます。

- 視覚的補助:チャート上にストップロスと利確位置をマークすることで、トレーダーは取引状況を直感的に監視できます。

戦略のリスク

- レンジ相場のリスク:横ばいのレンジ相場では、移動平均線クロスシグナルが偽のシグナルを発生させ、連続ストップロスを招く可能性があります。

- スリッページリスク:市場が急変動する場合、実際の約定価格が理想価格と大きく乖離する可能性があります。

- 資金管理リスク:固定で30%の資金を使用することは、特定の市場環境では過度に積極的になる可能性があります。

- ストップロス設定リスク:過去2本のローソク足に基づくストップロスは、極端な市場条件下では柔軟性に欠ける可能性があります。

戦略の最適化方向

- トレンドフィルターの導入:ADXやトレンド強度指標などの追加トレンド確認指標を追加し、弱いシグナルを除外します。

- 動的資金管理:市場のボラティリティに応じてポジションサイズを自動調整し、戦略の適応性を高めます。

- ストップロス手法の最適化:ATR指標を導入してストップロスを設定し、市場の変動特性に合わせます。

- 時間フィルターの追加:取引時間帯フィルターを追加し、ボラティリティが激しい時間帯や流動性が不足する時間帯を避けます。

- 出来高確認の導入:出来高を取引シグナルの確認指標として使用し、シグナルの信頼性を高めます。

まとめ

これは構造が完全でロジックが明確な移動平均線クロス戦略です。古典的なテクニカル分析手法と現代的なリスク管理技術を組み合わせることで、良好なリスク・リワード特性を実現しています。最適化の余地はありますが、戦略の基本フレームワークは実用性と拡張性に優れています。提案された最適化方向に従うことで、戦略のパフォーマンスはさらに向上することが期待されます。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1