三倍標準偏差ボリンジャーバンドブレイクアウト定量取引戦略と100日移動平均線の最適化

1

Follow

1802

Followers

概要

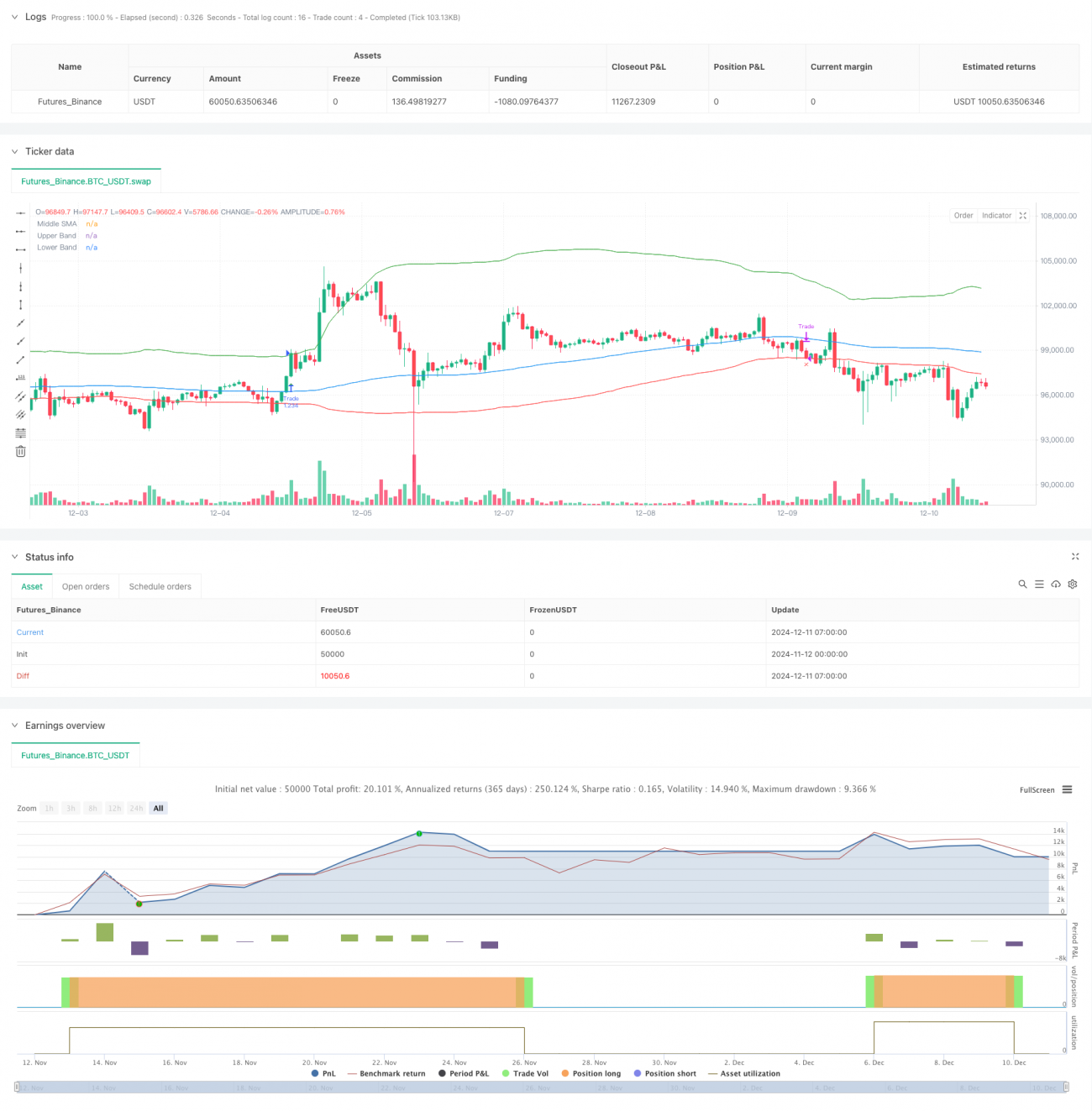

本戦略は、ボリンジャーバンドのブレイクアウトを利用した定量取引戦略です。3倍標準偏差の上限バンドと1倍標準偏差の下限バンドを採用し、同時に100日移動平均線を中央バンドとして組み合わせています。主に価格が上限バンドをブレイクした際に長期トレンドを捉え、下限バンドを損切りのシグナルとして使用します。戦略の核心は、強いブレイクアウト時にエントリーし、価格が下限バンドを下回った際に迅速に損切りを行うことで、リスク管理されたトレンドフォローを実現することです。

戦略原理

戦略の基本原理は、ボリンジャーバンドの統計的特性に基づいています。上限バンドには3倍標準偏差を使用しており、正規分布の仮定のもとでは価格が上限バンドを突破する確率はわずか0.15%であるため、ブレイクアウトが発生した際には、有意なトレンド形成を示唆することが多いです。中央バンドには100日移動平均線を使用しており、この期間は十分に長いため、短期的な市場ノイズを効果的にフィルタリングできます。下限バンドには1倍標準偏差を損切りラインとして採用しており、この設定は比較的保守的で、迅速な損切りに役立ちます。戦略では、価格が上限バンドを突破した際に買いシグナルを発し、下限バンドを下回った際にポジションをクローズします。

戦略の利点

- トレンド把握力が高い:3倍標準偏差の設定により、重要なトレンドブレイクアウトの機会を効果的に捉えられます。

- リスク管理が適切:1倍標準偏差を損切りラインとして採用しており、リスク管理において保守的です。

- パラメータ調整の柔軟性:上下バンドの標準偏差倍率や移動平均線の期間を、市場の特性に応じて調整可能です。

- 体系性が高い:戦略ロジックが明確で、バックテスト機能が充実しており、取引パフォーマンスを正確に統計できます。

- 適用範囲が広い:株式市場や暗号資産市場など、複数の分野に適用可能です。

戦略のリスク

- 偽ブレイクアウトのリスク:市場で短期的なブレイクアウトの後に急落が発生し、誤ったシグナルを生む可能性があります。

- ドローダウンが大きい:ボラティリティの高い市場では大きなドローダウンが発生する可能性があります。

- ラグのリスク:100日移動平均線には一定のラグがあり、急激な相場を見逃す可能性があります。

- 市場環境への依存:レンジ相場では頻繁にエントリー・イグジットを繰り返し、取引コストが増大する可能性があります。

戦略の最適化方向性

- 出来高による確認の導入:出来高ブレイクアウトの確認メカニズムを追加し、シグナルの信頼性を高める。

- 損切りメカニズムの最適化:トレーリングストップやATR動的ストップを導入し、損切りの柔軟性を向上させる。

- トレンドフィルターの追加:長期トレンドの判断指標を追加し、主要トレンド方向のみで取引する。

- ポジションサイズの最適化:ブレイクアウトの強度に応じてポジションサイズを動的に調整する。

- 時間フィルターの追加:特定の市場時間帯を避けて取引する。

まとめ

本戦略は、設計が合理的でロジックが明確なトレンドフォロー戦略です。ボリンジャーバンドの統計的特性と移動平均線のトレンドフォロー特性を組み合わせることで、市場の重要なブレイクアウト機会を効果的に捉えることができます。一定のドローダウンリスクは存在しますが、適切な損切り設定とリスク管理により、実用的な価値は十分にあります。さらなる最適化の余地は、主にシグナル確認、損切りメカニズム、ポジション管理などにあります。

Source

Pine

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1