1

Follow

1802

Followers

概要

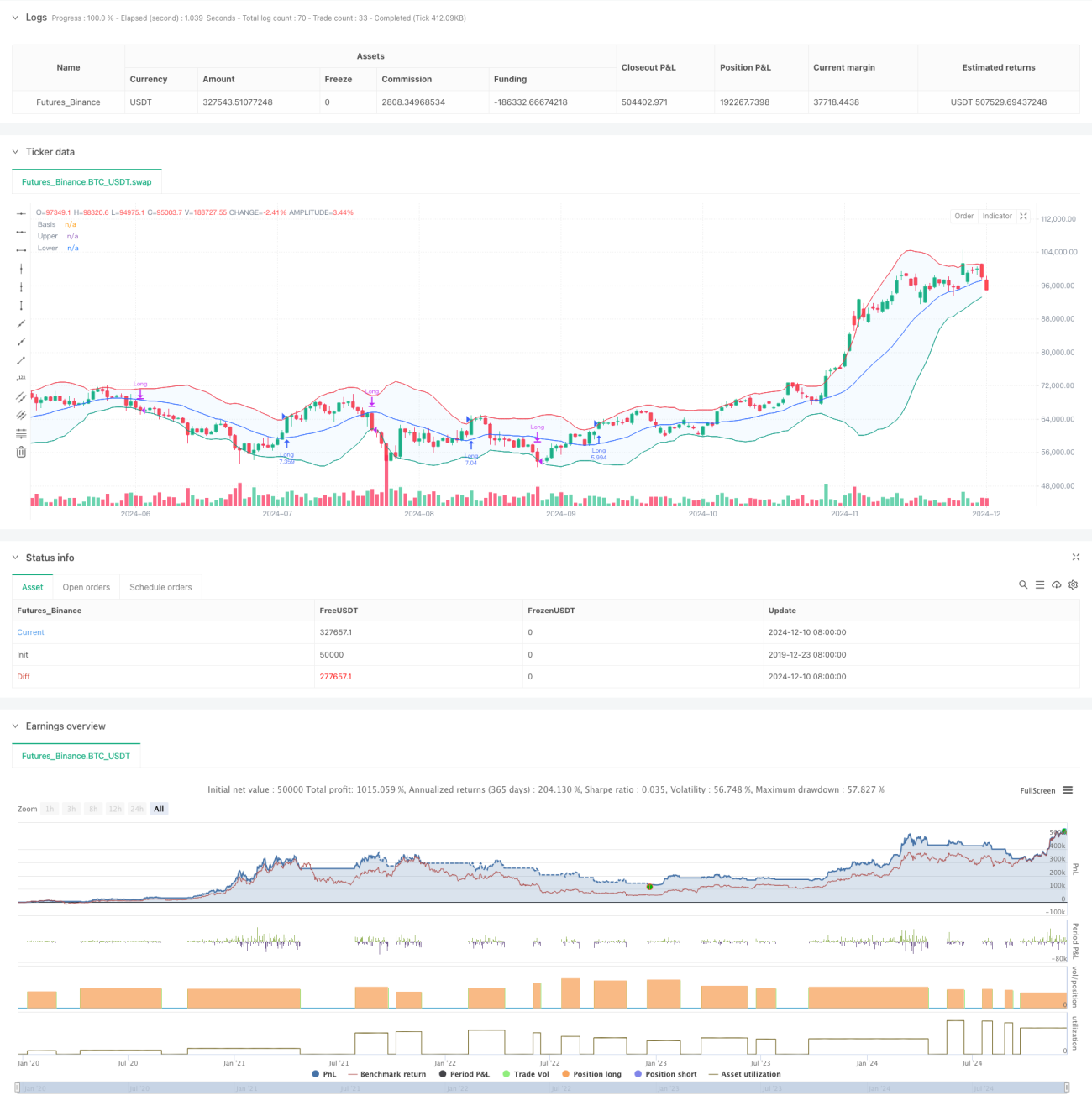

この戦略は、ボリンジャーバンド(Bollinger Bands)をベースとしたモメンタムブレイクアウト取引システムであり、主に価格とボリンジャーバンドの上部バンドの関係を利用してトレンド性の機会を捉えます。戦略では適応型の移動平均線タイプ選択メカニズムを採用し、標準偏差チャネルと組み合わせて市場のボラティリティ特性を識別します。特にボラティリティの高い市場環境での適用に適しています。

戦略の原理

戦略のコアロジックは以下の主要要素に基づいています:

- カスタマイズ可能な移動平均線(SMA、EMA、SMMA、WMA、VWMAを含む)を使用してボリンジャーバンドの中間バンドを計算します。

- 標準偏差の倍数(デフォルト2.0)により、上部および下部バンドの位置を動的に決定します。

- 価格が上部バンドをブレイクした時にロングポジションをエントリーし、強いブレイクアウトトレンドの形成を示します。

- 価格が下部バンドを下回った時にポジションをクローズし、上昇トレンドが終了した可能性を示します。

- システムには取引コスト(0.1%)とスリッページ(3ティック)が組み込まれており、実際の取引環境に近いものとなっています。

戦略の利点

- 適応性が高い:複数の移動平均線タイプを選択できるため、異なる市場環境に適応できます。

- リスク管理が充実:ボリンジャーバンドの下部バンドをストップロス点として使用し、明確なリスク管理を提供します。

- 資金管理が合理的:ポジションサイズ比率管理方式を採用し、固定ロット数によるリスクを回避します。

- 取引コストを十分に考慮:手数料とスリッページ要素を含んでおり、バックテスト結果が実際に近いものとなります。

- 時間枠の柔軟性:パラメータ設定により特定の取引時間範囲を選択できます。

戦略のリスク

- 偽ブレイクアウトのリスク:レンジ相場では頻繁な偽ブレイクアウトシグナルが発生する可能性があります。

解決策:確認指標の追加やエントリー遅延メカニズムの導入が考えられます。 - トレンド反転のリスク:強いトレンド相場が突然反転した場合、大きな損失が発生する可能性があります。

解決策:トレンド強度フィルターを追加することができます。 - パラメータ感応性:異なるパラメータの組み合わせにより戦略のパフォーマンスが大きく異なる可能性があります。

解決策:十分なパラメータ最適化とロバスト性テストが必要です。

戦略の最適化方向

- トレンド強度指標の導入:

- ADXまたは類似の指標を追加して、弱いトレンド市場のシグナルをフィルタリングできます

- これにより偽ブレイクアウトによる損失を削減できます

- ストップロスメカニズムの最適化:

- トレーリングストップなどの動的ストップロスを実装可能

- トレンドが継続する場合に利益を拡大するのに役立ちます

- 取引フィルターの追加:

- 出来高に基づく確認シグナル

- 低流動性環境での取引を回避

- エントリーメカニズムの改善:

- 押し目エントリーメカニズムを追加可能

- より良いエントリー価格を得るのに役立ちます

まとめ

これは設計が合理的でロジックが明確なトレンドフォロー戦略です。ボリンジャーバンドの動的特性を通じて市場のモメンタムを捉え、優れたリスク管理メカニズムを備えています。戦略のカスタマイズ性が高く、パラメータ調整により異なる市場環境に適応できます。実際の運用に際しては、十分なパラメータ最適化とバックテスト検証を行い、提案された最適化方向に沿った戦略改善を推奨します。

Source

Pine

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// InputsStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1