1

Follow

1802

Followers

概要

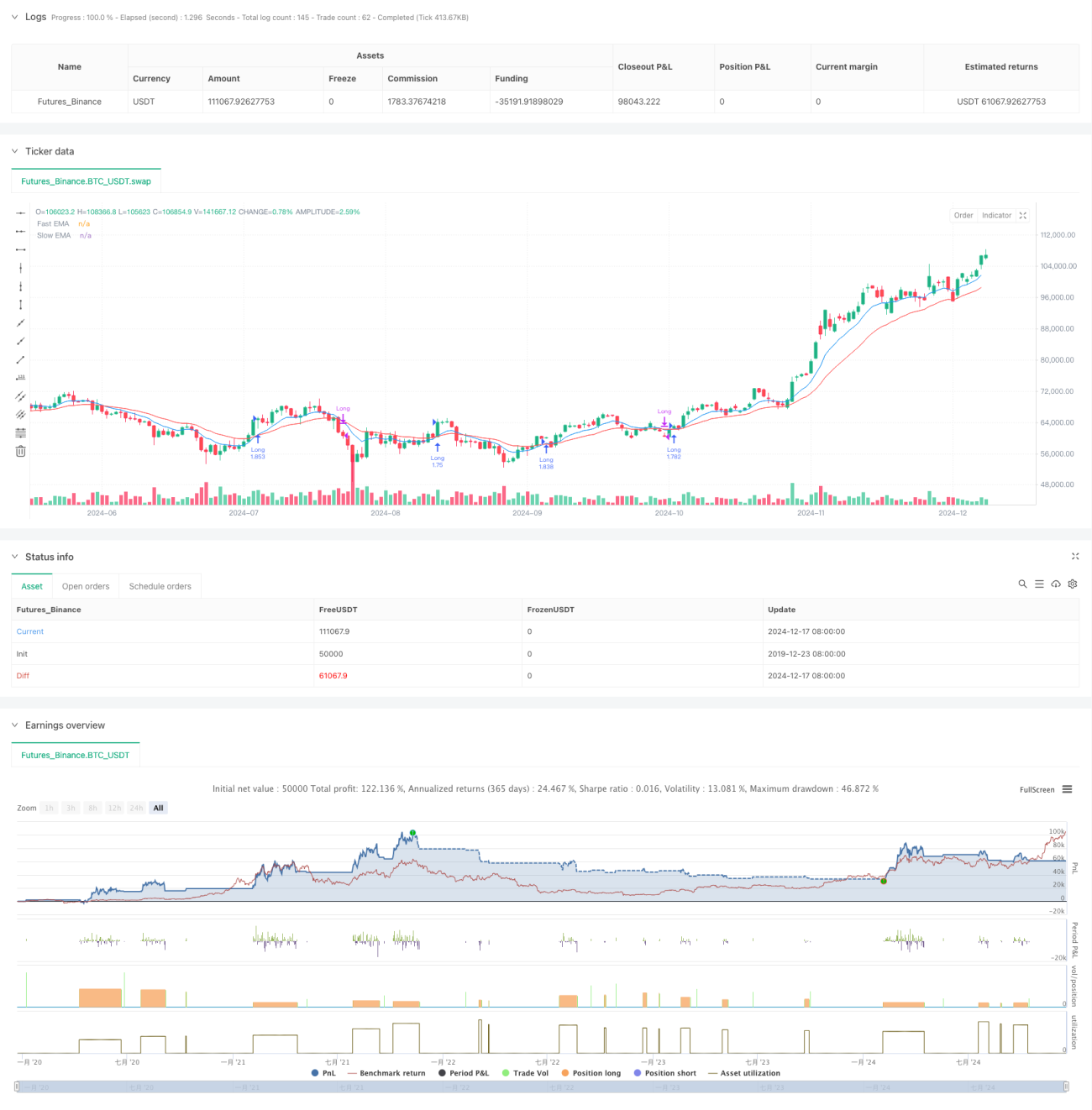

本戦略は、指数移動平均線(EMA)のクロスを利用したトレンドフォローシステムであり、動的なポジション管理とリスク管理を組み合わせています。速いEMAと遅いEMAのクロスシグナルで市場のトレンドを識別し、パーセンテージリスク計算により取引サイズを動的に調整し、移動ストップで利益を保護します。

戦略の原理

戦略の核心ロジックは、異なる期間(デフォルトでは9と21)の指数移動平均線に基づいています。速いEMAが遅いEMAを上抜けた場合にロングシグナルが発生し、速いEMAが遅いEMAを下抜けた場合にポジションをクローズします。各取引のサイズは、アカウント全体の資金に対する固定リスク比率(デフォルト1%)に基づいて動的に計算され、リスクリワード比に基づく利確水準とパーセンテージ移動ストップも設定されています。

戦略の優位性

- 動的なポジション管理により、各取引のリスクが一貫し、固定ロットによる過大なリスクを回避できます。

- 移動ストップ機構により、利益を効果的に固定し、トレンド反転時に適時エグジットできます。

- リスクリワード比の設定により、各取引に明確な損益比率が保証されます。

- EMAクロスシグナルは中長期トレンドを効果的に捉え、偽シグナルを低減します。

- システムが完全自動化され、人間の感情による干渉を排除します。

戦略のリスク

- レンジ相場では頻繁な偽りクロスシグナルが発生し、連続損失につながる可能性があります。

- 移動ストップは高ボラティリティ市場で早期にトリガーされ、大きなトレンドを逃す可能性があります。

- 固定パーセンテージリスクの設定は、市場のボラティリティ変化に対して柔軟性に欠ける場合があります。

- 急反転市場では、ストップがギャップで飛ばされ、実際の損失が想定を超えるリスクがあります。

戦略の最適化方向性

- ボラティリティ指標(ATRなど)を導入し、ストップと利確水準を動的に調整する。

- RSIやADXなどのトレンド強度フィルターを追加し、レンジ相場での偽シグナルを低減する。

- 市場ボラティリティに基づく動的EMA期間調整メカニズムを開発する。

- 出来高確認指標を追加し、シグナルの信頼性を高める。

- 直近の損失に基づく動的リスク調整メカニズムを実装する。

まとめ

本戦略は、古典的なテクニカル分析手法と現代的なリスク管理概念を組み合わせた完全な取引システムです。動的なポジション管理と移動ストップでリスクをコントロールしつつ、EMAクロスでトレンド機会を捉えます。固有の限界はあるものの、提案した最適化方向性により、戦略の堅牢性と適応性をさらに向上させることができます。特に、リスクをコントロールした長期トレンド取引に適しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1