1

Follow

1802

Followers

概要

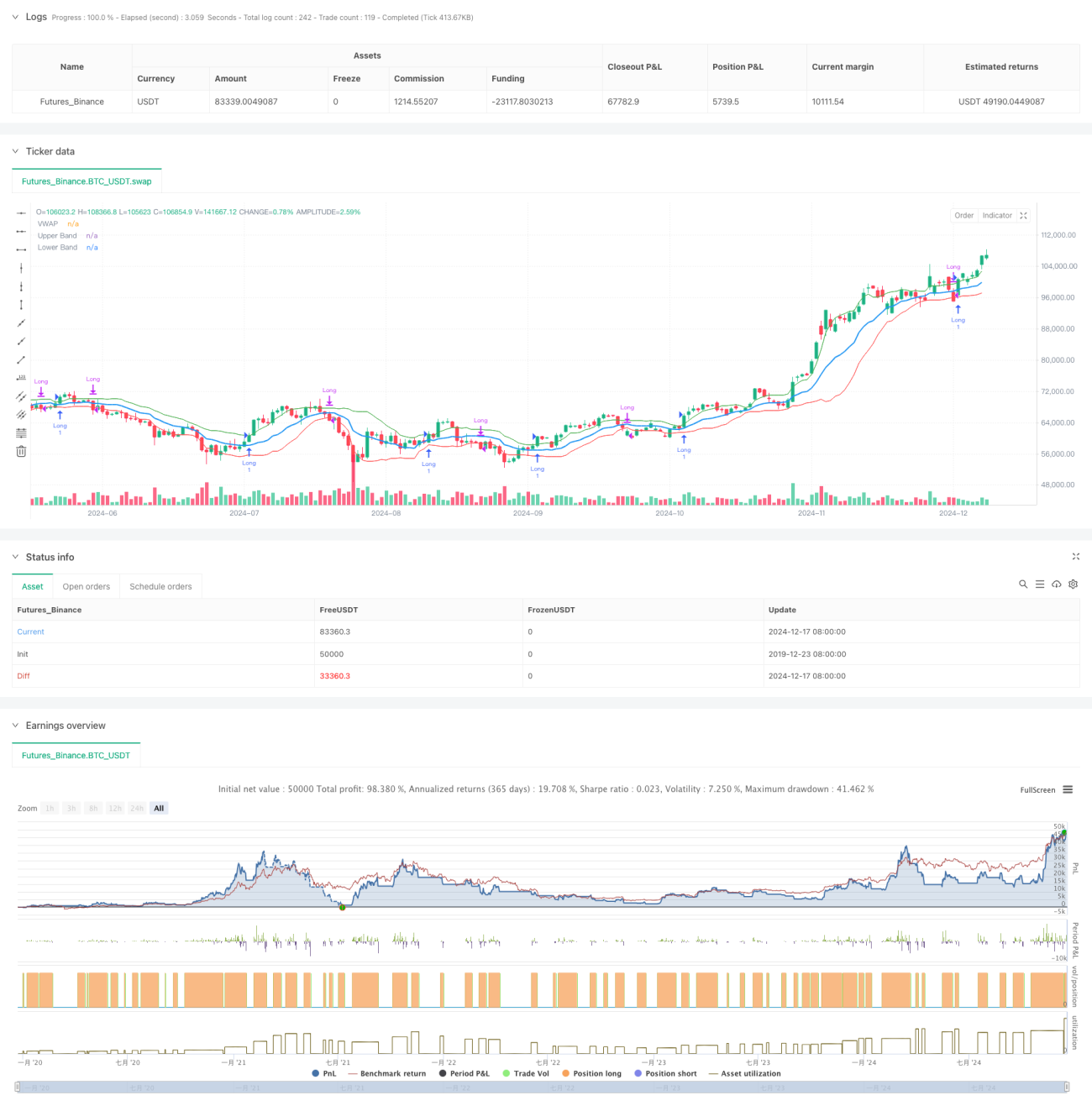

これは、出来高加重平均価格(VWAP)とガーマン・クラス変動率(GKV)に基づく適応型取引戦略です。この戦略は、変動率に応じてVWAPの標準偏差バンドを動的に調整し、市場トレンドをインテリジェントに追跡します。価格が上限バンドを突破した場合にロングポジションを開始し、下限バンドを突破した場合に決済します。変動率が高いほど突破閾値が上がり、変動率が低いほど突破閾値が下がります。

戦略の原理

戦略の中核は、VWAPとGKV変動率を組み合わせることです。まずVWAPを価格の中心として計算し、次に終値の標準偏差を使用してバンドを構築します。重要なのは、GKV計算式を使用して変動率を計算することです。これは高値・安値・終値・始値の4つの価格を考慮し、従来の変動率よりも正確です。変動率はバンド幅を動的に調整します。変動率が上昇するとバンドが広がり突破閾値が高くなり、変動率が低下するとバンドが狭くなり突破閾値が低くなります。この適応メカニズムにより、偽のブレイクアウトを効果的に回避します。

戦略の利点

- 出来高と価格の関係、および変動特性を組み合わせているため、シグナルがより信頼性が高い

- バンド幅が適応的に調整されるため、ノイズの干渉を低減

- GKV変動率を使用するため、市場のミクロ構造をより正確に把握

- 計算ロジックがシンプル・明確で、実装と保守が容易

- 様々な市場環境に適応可能で、汎用性が高い

戦略のリスク

- レンジ相場では頻繁に取引が発生し、コストが増加する可能性

- VWAPの期間長と変動率の周期に敏感

- 急激なトレンド反転時に反応が遅くなる可能性

- リアルタイムの市場データが必要で、データ品質への要求が高い

リスク管理の推奨事項:

- 適切なストップロスを設定する

- 異なる市場に適応するためにパラメータを最適化する

- トレンド確認指標を追加する

- 資金規模を管理する

戦略の最適化方向

- マルチタイムフレーム分析を導入し、シグナルの信頼性を高める

- 出来高分析の次元を追加し、ブレイクアウトの有効性を確認する

- 変動率の計算方法を最適化する(例:EWMAの導入を検討)

- トレンド強度フィルターを追加する

- 動的ストップロス・メカニズムの追加を検討する

これらの最適化により、戦略の安定性と収益品質が向上します。

まとめ

本戦略は、VWAPとGKV変動率を革新的に組み合わせることで、市場を動的に追跡することを実現しています。その適応特性により、様々な市場環境で安定したパフォーマンスを維持できます。潜在的なリスクは存在しますが、適切なリスク管理と継続的な最適化により、本戦略は優れた適用可能性を有しています。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1