1

Follow

1802

Followers

概要

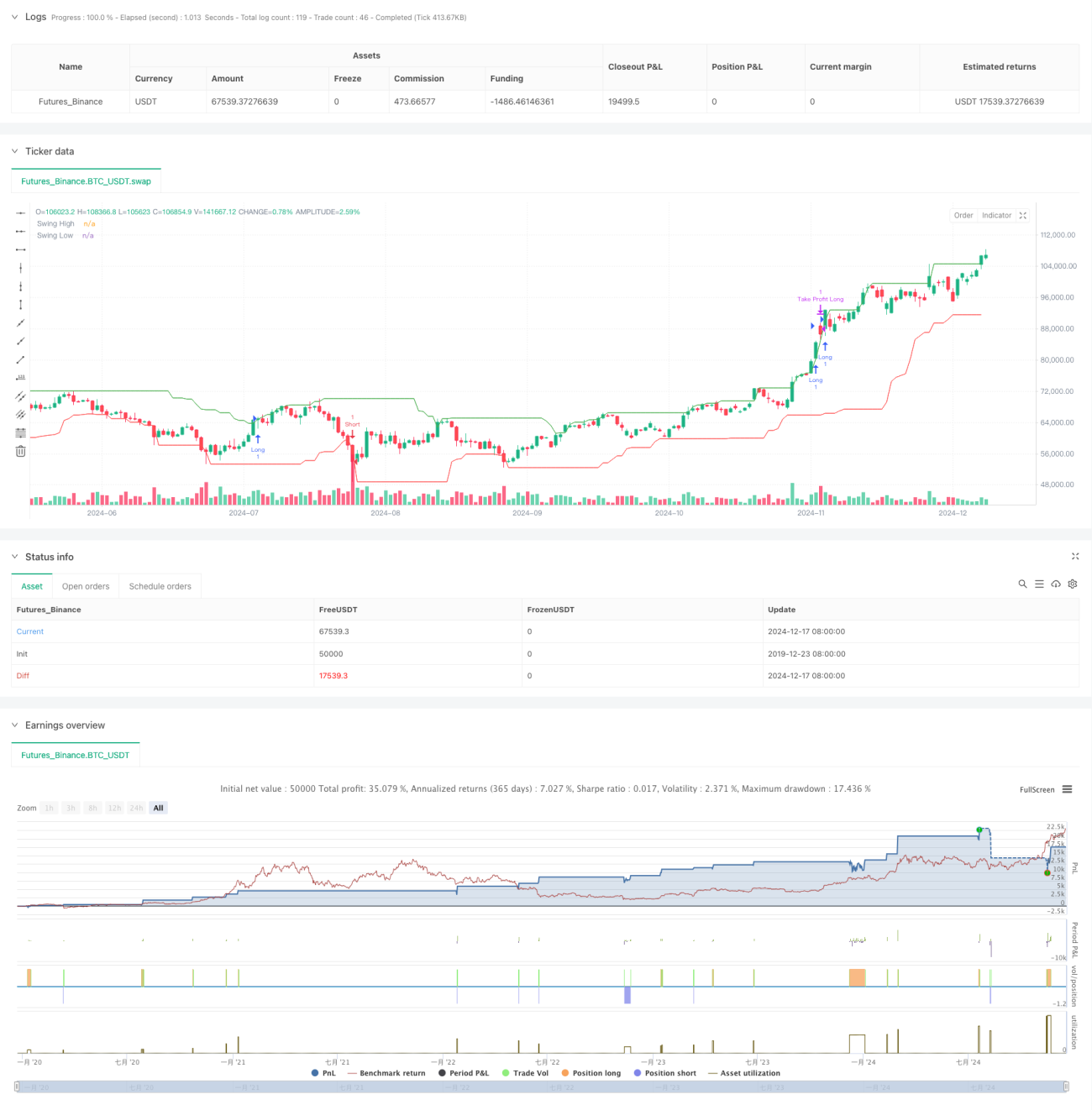

これは、ブレイクアウト構造(BOS)と出来高確認に基づくスマートトレーディング戦略です。本戦略は、価格が過去の高値または安値を突破する動きを監視し、出来高の増加による確認を組み合わせて取引シグナルを生成します。連続確認回数の要件や動的な利確・損切りの設定など、複数の条件検証メカニズムを採用し、取引の信頼性とリスク管理能力を高めています。

戦略の原理

戦略のコアロジックには、以下の主要要素が含まれます:

- 指定期間内の最高値と最安値を計算し、構造的な高値と安値を識別する

- 移動平均線を使用して出来高の基準を計算し、現在の出来高が顕著に増加しているか判断する

- 価格が過去の高値を突破し、かつ出来高が増加した場合、ロング確認回数を累積する

- 価格が過去の安値を下回り、かつ出来高が増加した場合、ショート確認回数を累積する

- 指定された確認回数に達した場合のみ、取引シグナルを発動する

- ポジション構築後、パーセンテージベースの利確・損切りラインを設定する

戦略のメリット

- 複数の条件検証メカニズムにより、取引シグナルの信頼性が向上

- 出来高指標を組み合わせることで、偽のブレイクアウトによる誤判断を回避

- 連続確認メカニズムにより、取引頻度を低下させ勝率を向上

- 動的な利確・損切り設定により、エントリー価格に応じて自動的にエグジット位置を調整

- 戦略ロジックが明確で、パラメータ調整の柔軟性が高く、適応性に優れる

戦略のリスク

- レンジ相場では偽のブレイクアウトが頻発し、連続した損切りが発生する可能性

- 急激な変動相場では、損切りラインが十分に迅速に対応できない可能性

- 確認メカニズムによりエントリーが遅れ、最適な価格帯を逃す可能性

- 出来高判断基準が固定されており、市場状態の変化にうまく適応できない可能性

解決策:

- 市場変動率指標を導入し、パラメータを動的に調整

- トレンドフィルターを追加し、レンジ相場での偽シグナルを削減

- 損切りロジックを最適化し、損切りの柔軟性を向上

- 適応型の出来高閾値計算方法を設計

戦略の最適化方向

- 移動平均線システムなどのトレンド判断指標を追加し、トレンド方向のみで取引

- ATR指標を導入して損切り距離を動的に調整し、リスク管理の柔軟性を向上

- 変動率に適応した出来高閾値判断メカニズムを設計

- 時間フィルターを追加し、高リスク時間帯を回避

- 確認メカニズムを最適化し、信頼性を確保しつつエントリーのタイムリー性を向上

まとめ

本戦略は、テクニカル分析の古典的な理論と現代の定量取引手法を組み合わせたシステムです。複数の条件検証と厳格なリスク管理により、安定性と信頼性に優れています。最適化すべき点はいくつかありますが、全体のフレームワークは合理的に設計されており、実戦での応用価値が高いと言えます。提案された最適化方向に沿って、戦略のパフォーマンスはさらに向上する可能性があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1